Opendoor ... εδώ ...

Διαπραγματεύεται στο Nasdaq με τον κωδικό OPEN ... εδώ ....

Presentation Opendoor ... εδώ ...

Investors Opendoor ... εδώ ...

Προηγούμενη αναφορά ... εδώ ... και ... εδώ ...

Αριθμός μετοχών : Σύνολο 728.896.889 μετοχές

Τομέας : iBuying - Real Estate

Αριθμός εργαζομένων : 1.470

IPO : 10 δολάρια ανά μετοχή. Έναρξη διαπραγμάτευσης, 21 Δεκεμβρίου του 2020.

Εισήλθε

στον Nasdaq μέσω μιας συγχώνευσης με το SPAC IPOB του Chamath

Palihapitiya σε μια συμφωνία που αποτίμησε την εταιρία σε

χρηματιστηριακή αξία 4,8 δισεκατομμύρια δολάρια.

Όταν

η Opendoor εισήχθη, το 2020, στο χρηματιστήριο μέσω του SPAC του

Chamath, εξελισσόταν ένα κύμα χρηματιστηριακής τρέλας και αγοράς

διαφόρων SPAC με στόχο την επίτευξη μεγάλων κερδών σε πολύ μικρά χρονικά

διαστήματα. Αυτή η φρενίτιδα οφείλονταν στα χαμηλά επιτόκια και στην

ευφορία της αγοράς μετά την άρση των lock downs λόγω Covid. Οι επενδυτές

διοχέτευαν χρήματα στα πιο επικίνδυνα περιουσιακά στοιχεία, ανεβάζοντας

τις ζημιογόνες τεχνολογικές νεοσύστατες εταιρείες σε αστρονομικές

αποτιμήσεις.

Οι

μετοχές της Opendoor κορύφωσαν στα 39,24 δολάρια την 11η Φεβρουαρίου

του 2021, με κεφαλαιοποίηση αγοράς λίγο πάνω από 22,5 δισεκατομμύρια

δολάρια. Αλλά μέχρι το τέλος του ίδιου έτους, οι μετοχές

διαπραγματεύονταν κάτω από τα 15 δολάρια, πριν καταρρεύσουν κατά 92% το

2022, κλείνοντας το έτος στα 1,16 δολάρια.

Η

αύξηση των επιτοκίων έπληξε ολόκληρο τον τεχνολογικό τομέα, πλήττοντας

ιδιαίτερα σκληρά την Opendoor, καθώς το αυξημένο κόστος δανεισμού μείωσε

τη ζήτηση για κατοικίες.

Δραστηριότητα

Η Opendoor ασχολείται με αγοραπωλησίες ακινήτων. Έχει ψηφιακή εμπειρία και μέσω διαδικτύου εξυπηρετεί τους πελάτες της στην αγορά και πώληση σπιτιού.

Η Opendoor επιτρέπει στους ιδιοκτήτες σπιτιού να πωλούν και να

αγοράζουν διαδικτυακά με λίγα πατήματα ενός κουμπιού, παρέχοντας

μεγαλύτερη απλότητα, σιγουριά και άνεση από ποτέ.

Η κατοικημένη ακίνητη περιουσία είναι μια από τις μεγαλύτερες αγορές στις ΗΠΑ με ετήσιες πωλήσεις 4,5 εκατομμυρίων κατοικιών αξίας 2 τρισεκατομμυρίων δολαρίων, με λιγότερο από 1% διείσδυση στο διαδίκτυο.

Για

τους καταναλωτές, η τρέχουσα διαδικασία αγοράς ή πώλησης ενός σπιτιού

είναι περίπλοκη, αβέβαιη, χρονοβόρα και όχι λειτουργική. Η Opendoor, ως

πρωτοπόρος και ηγέτης της αγοράς στο iBuying, βελτιστοποιεί τη συναλλαγή

και φέρνει διαδικτυακή εμπειρία μεταξύ των αγοραστών και των πωλητών.

Η Opendoor είναι μια εταιρεία iBuyer

που αγοράζει σπίτια απευθείας από τους πωλητές και τα μεταπωλεί. Αυτό

προσφέρει μια γρήγορη και βολική εναλλακτική λύση στην παραδοσιακή

διαδικασία πώλησης ακινήτων.

Η διαδικασία πώλησης ενός σπιτιού στην Opendoor είναι σχετικά απλή και συνοψίζεται στα εξής βήματα:

- Αίτηση Online Προσφοράς: Ο πωλητής επισκέπτεται την ιστοσελίδα της Opendoor και συμπληρώνει μια φόρμα με πληροφορίες για το σπίτι του (διεύθυνση, χαρακτηριστικά, κατάσταση κ.λπ.).

- Λήψη Προσφοράς: Εντός 24 ωρών, η Opendoor παρέχει μια δωρεάν, μη δεσμευτική προσφορά μετρητών για το ακίνητο. Αυτή η προσφορά βασίζεται σε αλγόριθμους που λαμβάνουν υπόψη δεδομένα της αγοράς και τα χαρακτηριστικά του σπιτιού.

- Επιθεώρηση Κατοικίας: Εάν ο πωλητής αποδεχτεί την προσφορά, η Opendoor θα κανονίσει μια επιθεώρηση του σπιτιού. Αυτή η επιθεώρηση είναι για να εκτιμηθούν τυχόν επισκευές που μπορεί να χρειαστούν. Η Opendoor πληρώνει για αυτήν την επιθεώρηση.

- Προσαρμογή Προσφοράς & Οριστική Προσφορά: Μετά την επιθεώρηση, η Opendoor μπορεί να προσαρμόσει την αρχική προσφορά της, αφαιρώντας το εκτιμώμενο κόστος για τις απαραίτητες επισκευές. Στη συνέχεια, παρουσιάζει την τελική της προσφορά.

- Επιλογή Ημερομηνίας Κλεισίματος: Εάν ο πωλητής αποδεχτεί την τελική προσφορά, μπορεί να επιλέξει την ημερομηνία κλεισίματος που του ταιριάζει, συνήθως εντός 10 έως 60 ημερών. Αυτό προσφέρει ευελιξία, καθώς ο πωλητής δεν χρειάζεται να περιμένει να βρει αγοραστή ή να ασχοληθεί με τις προθεσμίες του δανείου.

- Κλείσιμο Πώλησης: Ο πωλητής υπογράφει τα απαραίτητα έγγραφα και λαμβάνει τα χρήματα.

- Αναζήτηση Ακινήτων: Οι αγοραστές μπορούν να αναζητήσουν ακίνητα που ανήκουν στην Opendoor μέσω της ιστοσελίδας ή της εφαρμογής της.

- Αυτόνομες Επισκέψεις: Ένα από τα βασικά πλεονεκτήματα είναι η δυνατότητα για τους αγοραστές να επισκεφθούν τα σπίτια μόνοι τους, οποιαδήποτε στιγμή της ημέρας, χρησιμοποιώντας την εφαρμογή της Opendoor για να ξεκλειδώσουν την πόρτα.

- Υποβολή Προσφοράς: Οι αγοραστές μπορούν να υποβάλουν μια προσφορά online. Η Opendoor συχνά διαφημίζει την δυνατότητα "αγοράς απευθείας από την Opendoor" χωρίς προσφορές ή ανταγωνισμό, με μια απλή τιμή.

- Σύναψη Συμβολαίου: Εάν η προσφορά γίνει αποδεκτή, ο αγοραστής υπογράφει το συμβόλαιο.

- Δυνατότητα Υπαναχώρησης: Η Opendoor προσφέρει συνήθως μια περίοδο κατά την οποία ο αγοραστής μπορεί να υπαναχωρήσει και να λάβει πίσω την προκαταβολή του, εάν αλλάξει γνώμη πριν το κλείσιμο.

- Κλείσιμο Αγοράς: Ολοκληρώνονται οι τυπικές διαδικασίες κλεισίματος (δάνειο, νομικοί έλεγχοι κ.λπ.) και ο αγοραστής γίνεται ιδιοκτήτης.

Οι χρεώσεις της Opendoor για τους πωλητές είναι οι εξής

- Service Charge (Χρέωση Υπηρεσιών): Αυτή είναι η βασική χρέωση της Opendoor και ανέρχεται συνήθως στο 5% της τιμής πώλησης του ακινήτου. Αυτό το ποσοστό είναι παρόμοιο με την προμήθεια ενός κτηματομεσίτη στην παραδοσιακή πώληση.

- Condition Adjustment (Προσαρμογή Κατάστασης/Επισκευές): Αυτή η χρέωση καλύπτει το κόστος των επισκευών που μπορεί να χρειαστεί το σπίτι για να είναι έτοιμο προς μεταπώληση. Η Opendoor εκτιμά αυτό το κόστος μετά την επιθεώρηση και το αφαιρεί από την τελική προσφορά της. Δεν υπάρχει ένα σταθερό ποσοστό για αυτό, καθώς εξαρτάται από την κατάσταση του κάθε ακινήτου, αλλά εκτιμάται ότι κυμαίνεται από 1% έως 2% ή και περισσότερο.

- Closing Costs (Έξοδα Κλεισίματος): Όπως σε κάθε πώληση ακινήτου, υπάρχουν τυπικά έξοδα κλεισίματος (π.χ., έξοδα τίτλου, φόροι μεταβίβασης, δικηγορικά έξοδα). Αυτά ανέρχονται συνήθως σε περίπου 1% της τιμής πώλησης.

- Late Checkout Fees (Χρεώσεις Καθυστέρησης Αποχώρησης): Εάν ο πωλητής χρειαστεί να παραμείνει στο σπίτι μετά την καθορισμένη ημερομηνία κλεισίματος, ενδέχεται να επιβληθούν ημερήσιες χρεώσεις (π.χ., $100-$400/ημέρα) και μια εγγύηση.

Συνολικά, το κόστος για έναν πωλητή που χρησιμοποιεί την Opendoor μπορεί να κυμαίνεται από 5,5% έως 10%

ή και περισσότερο της τιμής πώλησης, όταν συνυπολογιστούν η χρέωση

υπηρεσιών, οι επισκευές και τα έξοδα κλεισίματος. Ενώ η Opendoor

διαφημίζει διαφάνεια στις χρεώσεις, είναι σημαντικό για τους πωλητές να

κατανοήσουν ότι η αρχική προσφορά μπορεί να μειωθεί σημαντικά μετά την

επιθεώρηση λόγω των εκτιμώμενων επισκευών.

Για

τους αγοραστές, οι χρεώσεις είναι παρόμοιες με αυτές μιας παραδοσιακής

αγοράς ακινήτου (έξοδα κλεισίματος, πιθανές αμοιβές μεσίτη εάν

χρησιμοποιούν δικό τους μεσίτη κ.λπ.). Η Opendoor προσφέρει την ευκολία

μιας γρήγορης και απλοποιημένης διαδικασίας, συχνά χωρίς ανταγωνιστικές

προσφορές.

Στις 6 Ιουνίου 2025 η διοίκηση της Opendoor ήταν τόσο απεγνωσμένη να επαναφέρει την πεσμένη τιμή της μετοχής της πάνω από το 1 δολάριο και να παραμείνει εισηγμένη στο Nasdaq, που πρότεινε ένα reverse split. Ανακοινώνεται reverse split — που θα κυμαίνονταν από 1 προς 10 έως 1 προς 50 — για να μπορέσει να συνεχίσει να διαπραγματεύεται η μετοχή στον Nasdaq, καθώς είχε πέσει κατά πολύ κάτω του 1 δολαρίου. Μια τέτοια κίνηση είναι απολύτως απαραίτητη και οι μέτοχοι καλούνται να ψηφίσουν επί της πρότασης στις 28 Ιουλίου.

Εκεί ακριβώς κάνει την εμφάνιση του ο Jackson ...

«Νομίζω ότι είναι μια απαίσια ιδέα», είπε. «Αυτά τα πράγματα συνήθως ενισχύουν περαιτέρω την πορεία μιας εταιρείας προς την αφάνεια αντί να προμηνύουν κάποια μεγάλη επιστροφή»

Έτσι η μετοχή ξεκίνησε να κινείται ανοδικά τις επόμενες πέντε εβδομάδες.

Η άνοδος οφείλεται στις αναρτήσεις στα μέσα κοινωνικής δικτύωσης του διαχειριστή hedge fund Eric Jackson, ο οποίος υπέφερε μαζί με την Opendoor κατά τη διάρκεια της ύφεσης της αγοράς το 2022.

Η καμπάνια του Τζάκσον είναι να φτάσει η μετοχή της Opendoor στα 82 δολάρια. Ακόμα και μετά την άνοδο αυτής της εβδομάδας, διαπραγματεύεται στα 2,29 δολάρια.

Πριν ιδρύσει την EMJ Capital, ο Jackson ήταν:

- Διαχειριστής στην SpringOwl Event Driven Partners (2014-2016), όπου είχε εμπλακεί ως επενδυτής σε εταιρείες όπως η Yahoo και η Viacom.

- Συνιδρυτής και διαχειριστής χαρτοφυλακίου στην Ironfire Capital LLC (2008-2014).

Συχνά εμφανίζεται σε μέσα ενημέρωσης, όπως το CNBC, σχολιάζοντας τις αγορές και τις επενδυτικές του στρατηγικές.

Εν ολίγοις, ο Eric Jackson είναι ένας έμπειρος διαχειριστής κεφαλαίων με ένα ιδιαίτερο υπόβαθρο, ο οποίος έχει προκαλέσει πρόσφατα μεγάλη αναταραχή στην αγορά με τις εξαιρετικά ανοδικές προβλέψεις του για την Opendoor.

Ο Eric Jackson έχει γίνει πρωτοσέλιδο τις τελευταίες ημέρες λόγω της δημόσιας υποστήριξής του στην Opendoor.

Ο Eric Jackson και η EMJ Capital έχουν ανακοινώσει ότι έχουν λάβει θέση στην Opendoor και έχουν εκφράσει εξαιρετικά αισιόδοξες προβλέψεις για τη μετοχή της. Έχει δηλώσει δημόσια ότι η Opendoor "θα μπορούσε να είναι ένα 100-bagger (να αποφέρει 100 φορές την επένδυση) τα επόμενα χρόνια" και την έχει συγκρίνει με την Carvana, μια εταιρεία που είδε τεράστια άνοδο μετά από περίοδο δυσκολιών.

Όπως είπε ο ίδιος το 99,5% του ενεργητικού του υπό διαχείριση του fund εν μία νυκτί χάθηκε, αφού ο κύριος επενδυτής του αποχώρησε το 2022. «Με απέλυσε επειδή έχασε πάρα πολλά χρήματα», έγραψε ο Jackson. Παραλίγο να κλείσει το fund, κάτι για το οποίο τον ενθάρρυναν να το κάνει η σύζυγός του και ο λογιστής του.

Η πλατφόρμα ηλεκτρονικού εμπορίου αυτοκινήτων Carvana έχασε το 98% της αξίας της το 2022, καθώς οι επενδυτές θεωρούσαν ισχυρή την πιθανότητα πτώχευσης. Στα μέσα του ίδιου έτους, με την Carvana να απέχει ακόμη πολύ από το να φτάσει στο κατώτατο σημείο της, ο Jackson εξέφρασε την αισιοδοξία του. Δήλωσε στο CNBC τον Απρίλιο του 2022 ότι του άρεσε η μετοχή και στη συνέχεια προώθησε την ανάκαμψή της. Εκείνη την περίοδο, τόνιζε παράλληλα ότι του άρεσε η Opendoor.

Οι επενδυτές που ήταν πρόθυμοι να αντέξουν περαιτέρω απώλειες το 2022 ανταμείφθηκαν με κέρδος 1.000% το 2023, και πολύ μεγαλύτερη άνοδο από εκεί και πέρα. Η μετοχή της Carvana έχει σήμερα φθάσει στα 330 δολάρια, από το χαμηλό των 3,72 δολαρίων τον Δεκέμβριο του 2022, ενώ είχε σχεδόν τριπλασιάσει την τιμή της κατά την εμφάνιση του Τζάκσον στο CNBC τον Απρίλιο του ίδιου έτους.

Ο Jackson έχει δηλώσει ότι οι επιπτώσεις του 2022 τον οδήγησαν να ακολουθήσει μια διαφορετική μέθοδο συλλογής μετοχών. Άρχισε να προσλαμβάνει μια μικρή ομάδα προγραμματιστών, η οποία τώρα αποτελείται από τέσσερα άτομα, για να κατασκευάσουν μοντέλα τεχνητής νοημοσύνης. Η εταιρεία έχει πειραματιστεί με διάφορα μοντέλα — κάποια έχουν λειτουργήσει και κάποια όχι — αλλά είπε ότι τώρα η εστίαση είναι στη χρήση όσων έχει μάθει από την Carvana για να βρει «100x» ευκαιρίες.

Πλέον, μετά από μια μακρά περίοδο ύφεσης για τον Jackson, οι επενδυτές επικοινωνούν μαζί του για να προσπαθήσουν να βάλουν χρήματα στο fund του. Χρησιμοποιεί την πρόσφατη δυναμική του στα μέσα κοινωνικής δικτύωσης για να προσελκύσει κεφάλαια επενδυτών, υπενθυμίζοντας παράλληλα στους υποψήφιους πελάτες ότι θα μπορούσε να τα χάσει.

Tο μεγαλύτερο μέρος των αγορών της εταιρείας του Jackson, για την Opendoor, έγινε όταν η μετοχή βρισκόταν μεταξύ 0,70 και 0,80, ενώ έχει αγοράσει και δικαιώματα προαίρεσης για το χαρτοφυλάκιό του.

Τίποτα δεν έχει βελτιωθεί ουσιαστικά για την Opendoor από τότε που οι αγορές του Jackson έγιναν. Η Opendoor παραμένει μια επιχείρηση με χαμηλό περιθώριο κέρδους, με περιορισμένες βραχυπρόθεσμες προοπτικές ανάπτυξης, με τα έσοδα και τον αριθμό των πωληθέντων κατοικιών να μειώνονται κατά το πρώτο τρίμηνο σε σχέση με ένα χρόνο νωρίτερα, και ενώ κατέγραψε ζημίες σχεδόν 370 εκατομμυρίων δολαρίων τα τελευταία τέσσερα τρίμηνα.

Ωστόσο, ο Τζάκσον έχει πολλά να προσφέρει στην Opendoor.

|

| Αριστερά η CEO του Opendoor Carrie Wheeler ... Δεξιά ο Eric Jackson |

Κύριες Προτάσεις του Eric Jackson προς τη διοίκηση της Opendoor

1. Νέα Κατεύθυνση & Αλλαγή Ηγεσίας

Ζητά αλλαγή στο τιμόνι της εταιρείας, θεωρώντας ότι η τωρινή CEO, Carrie Wheeler, δεν είναι κατάλληλη για την καθοδήγηση σε τεχνολογική αναστροφή.

Προτείνει να επανενταχθεί στην εταιρία ο συνιδρυτής Keith Rabois, ώστε να επανέλθει η οραματική δυναμική.

2. Ακύρωση του Reverse Stock Split

Επιτάσσει την ακύρωση της εξαγγελίας για reverse split, θεωρώντας ότι αυτά τα μέτρα δεν οδηγούν σε πραγματική αναστροφή και επιδεινώνουν την κατάσταση μακροπρόθεσμα.

3. Αγορές Μετοχών από Ηγετικά Στελέχη

Συνιστά στην CEO και τη διοικητική ομάδα να αγοράσουν μετοχές από την αγορά ‒ όπως έκανε ο CEO της Carvana ‒ για να ανακτήσουν την εμπιστοσύνη των επενδυτών και να δημιουργήσουν θετικό κλίμα.

4. Εστίαση σε Επιχειρησιακή Εκτέλεση (Operational Execution)

Τονίζει ότι η ανάπτυξη δεν θα έρθει μέσω συγχωνεύσεων ή κεφαλαιακών αναδιαρθρώσεων, αλλά μέσω βελτιστοποίησης κόστους, τεχνολογικής καινοτομίας και capital-light μοντέλου .

- Επικέντρωση στην εκτέλεση και απόδειξη του μοντέλου

- Αξιοποίηση της υπάρχουσας υποδομής

- Συνέχιση της μείωσης κόστους

- Εκμετάλλευση της κυριαρχίας στην αγορά iBuying

Καλεί την Opendoor να στοχεύσει σε βιώσιμη κερδοφορία από το Q3 2025 και σταδιακή βελτίωση επιδόσεων για πολλά διαδοχικά τρίμηνα.

5. Εκμετάλλευση του νέου "asset-light" μοντέλου

Πρόσφατα η Opendoor κυκλοφόρησε το Cash Plus, που είναι ένας νέος τρόπος για πωλητές ακινήτων να λάβουν σημαντικό μέρος της αξίας του ακινήτου εντός 14 ημερών, ενώ μπορούν να κερδίσουν περισσότερα μέσω μιας παραδοσιακής πώλησης με τη βοήθεια ενός τοπικού κτηματομεσίτη κάνοντας χρήση του προγράμματος Key Connections.

Το Key Connections είναι ένα πρόγραμμα που προσφέρει η Opendoor ως εναλλακτική λύση πώλησης κατοικίας, για όσους ιδιοκτήτες δεν θέλουν να πουλήσουν άμεσα στην ίδια την Opendoor, αλλά θέλουν να αξιοποιήσουν την πλατφόρμα της για να βρουν καλύτερη προσφορά μέσω τοπικού real estate agent.

Το Key Connections είναι ουσιαστικά ένα δίκτυο συνεργαζόμενων κτηματομεσιτών που συνεργάζονται με την Opendoor. Αντί να αγοράσει απευθείας η εταιρεία το σπίτι σου (όπως κάνει παραδοσιακά με το μοντέλο iBuyer), η Opendoor σε συνδέει με έναν αξιόπιστο agent στην περιοχή σου.

Ο τοπικός μεσίτης αναλαμβάνει να πουλήσει το σπίτι στην αγορά. Αν προχωρήσει ο ενδιαφερόμενος με αυτόν τον agent, μπορεί να του προσφερθεί χρηματικό bonus (π.χ. $5.000 ή άλλο κίνητρο, εξαρτάται από την περιοχή και την αξία του σπιτιού).

Το Cash Plus συνδυάζεται με το Key Connections καθώς ο πωλητής παίρνει ένα μέρος των χρημάτων του άμεσα (σαν προκαταβολή από την Opendoor) και τα υπόλοιπα όταν πουληθεί το σπίτι στην αγορά μέσω του Key Connections agent.

Αυτό το υβριδικό μοντέλο προσπαθεί να καλύψει το κενό μεταξύ του "θέλω ρευστό γρήγορα" και του "θέλω την καλύτερη τιμή στην αγορά".

O Eric Jackson είναι εξαιρετικά αισιόδοξος για την μακροπρόθεσμη δυναμική της Opendoor, πιστεύοντας ότι μπορεί να γίνει μια εταιρεία "100-bagger" (δηλαδή να αυξήσει την αξία της 100 φορές) αν επικεντρωθεί στην αποτελεσματική εκτέλεση του επιχειρηματικού της μοντέλου και εκμεταλλευτεί την ανάκαμψη της αγοράς ακινήτων. Ωστόσο, αναγνωρίζει ότι απαιτείται πειθαρχία και σκληρή δουλειά για να επιτευχθούν αυτοί οι στόχοι.

Με την Zillow και την Redfin να έχουν αποχωρήσει από την αγορά άμεσης αγοράς κατοικίας, η Opendoor αντιμετωπίζει μικρό ανταγωνισμό επιτρέποντας στους ιδιοκτήτες σπιτιών να πουλήσουν τα ακίνητά τους online έναντι μετρητών, αντί να ακολουθήσουν μια εκτεταμένη διαδικασία υποβολής προσφορών, πωλήσεων και κλεισίματος.

- To 2025 Πωλήσεις 4,9 δισεκατομμύρια ... ζημιά 214 εκατομμύρια

- Το 2026 Πωλήσεις 5,7 δισεκατομμύρια ... ζημιά 284 εκατομμύρια

- Το 2027 Πωλήσεις 6,7 δισεκατομμύρια ... ζημιά 263 εκατομμύρια

ΘΕΜΕΛΙΩΔΗ

Για το πρώτο τρίμηνο του 2025 η Opendoor ανακοίνωσε έσοδα 1,153 δισεκατομμύριο δολάρια. Αυτό ήταν μια μικρή μείωση (2%) σε σχέση με τα 1,181 δισεκατομμύρια δολάρια του Q1 2024, αλλά υπήρξε αύξηση (6%) σε σχέση με τα 1,084 δισεκατομμύρια του Q4 2024 και ξεπέρασε τις προβλέψεις των αναλυτών κατά 130 εκατ. δολάρια.

Όπως βλέπουμε στον επόμενο πίνακα που φαίνονται τα τριμηνιαία έσοδα της Opendoor, από την ημερομηνία εισαγωγής της στο Nasdaq, οι πωλήσεις έχουν μεγάλα σκαμπανεβάσματα. Ακόμη και ως δικαιολογία να σκεφτούμε τα lock downs που επεβλήθησαν λόγω Covid (Q1 2020 και Q4 2020) και την μετέπειτα άρση τους (Q2 2021) είναι δύσκολο να εξηγηθούν αυτές οι απότομες και βίαιες μεταπτώσεις στις τριμηνιαίες πωλήσεις της Opendoor.

Τα έσοδα της Οpendoor προκύπτουν από τις πωλήσεις των ακινήτων που διακρατεί στον Ισολογισμό της και απο αυτά που αγοράζει και έχει επισκευάσει κατά τη διάρκεια του εκάστοτε τριμήνου.

Κατά πρώτο τρίμηνο του 2025 η Opendoor πούλησε 2.946 κατοικίες, μειωμένες κατά 4% σε σχέση με τις 3.078 του Q1 2024, αλλά αυξημένες κατά 4% σε σχέση με τις 2822 κατοικίες που πουλήθηκαν το Q4 2024. Η μέση τιμή πώλησης ανά κατοικία για αυτά τα τρίμηνα είναι μεταξύ 383.000 και 391.000 δολαρίων.

Αντίστοιχα, κατά το πρώτο τρίμηνο του 2025, η Opendoor αγόρασε 3.609

κατοικίες, αυξημένες κατά 4% σε σχέση με τις 3.458 του Q1 2024 και

αυξημένες κατά 22% σε σχέση με τις 2.951 κατοικίες που αγοράστηκαν το Q4

2024. Η μέση τιμή αγοράς ανά κατοικία για αυτά τα τρίμηνα είναι μεταξύ 290.000 και 330.000 δολαρίων.

Όπως βλέπουμε και στις αγοραπωλησίες των ακινήτων υπάρχει μεγάλη μεταβλητότητα σε εκάστοτε τρίμηνο. Αυτό για εμένα αποτελεί μια πρώτη ένδειξη για την μη σωστή εκτέλεση κάποιας αλγοριθμικής διαδικασίας και την απουσία τεχνητής νοημοσύνης στην διακίνηση των ακινήτων και της ορθής τιμολόγηση τους.

Στο επόμενο διάγραμμα φαίνεται το πηλίκο των αγορών κατοικιών προς την πώληση τους, ανά τρίμηνο. Εδώ είναι ολοφάνερη η αναρχία που επικρατεί στις αγοραπωλησίες των κατοικιών της Opendoor.

Είναι σαν να μην επεξεργάζεται τα δεδομένα και ούτε να κινεί τα αποθέματα κάποιος αλγόριθμος τεχνητής νοημοσύνης, αλλά σαν να γίνεται η πώληση και η αγορά σπιτιών μέσω ανθρώπινης παρέμβασης.

Όταν συγκέντρωσα, παρατήρησα και ανέλυσα τα νούμερα της Οpendoor κατέληξα στο συμπέρασμα πως δεν ξέρουν να το τρέξουν το μαγαζί τους. Αμφιβάλλω αν δουλεύουν οι αλγόριθμοι τους. Στο γάμο του καραγκιόζη βαράνε. Αυτά σκέφτηκα ...

Δίχως σωστούς αλγόριθμους δεν πουλιούνται σπίτια εξ αποστάσεως, ούτε σωστές τιμολογήσεις μπορείς να κάνεις και προπαντός δεν κινείται σωστά το απόθεμα σου και μένεις εγκλωβισμένος με σπίτια στον Ισολογισμό σου ανεβάζοντας το χρέος σου για το οποίο πληρώνεις και τόκους.

- 2,326 δισ. δολάρια, για το Q1 2025, μέση τιμή κτήσης 333.616 δολάρια

- 1,881 δισ. δολάρια, για το Q1 2024, μέση τιμή κτήσης 329.653 δολάρια

- 2,159 δισ. δολάρια, για το Q4 2024, μέση τιμή κτήσης 336.450 δολάρια

Στην πράξη όμως η Opendoor δεν μπορεί να πετύχει περιθώριο μεικτού κέρδους πάνω από 10%. Αυτό επιτεύχθηκε μόνο στα τρίμηνα Q1 2021, Q2 2021 και Q2 2022, ενώ υπήρξε και τρίμηνο (Q3 2022) που είχε ζημιές από τα μικτά κέρδη (αρνητικό περιθώριο μεικτού κέρδους).

Δικαστική Διευθέτηση & Κίνδυνοι Κανονισμών

H Opendoor συμφώνησε να καταβάλει 39 εκατομμύρια δολάρια για διευθέτηση αγωγής επενδυτών που αμφισβητούσαν τον τρόπο που παρουσιάζει την τεχνολογία AI‑τιμολόγησής της. Οι ενάγοντες ισχυρίσθηκαν ότι η εταιρεία χρησιμοποιεί ανθρώπινη επιμέλεια και όχι αλγορίθμους. Η εταιρεία αρνήθηκε τις κατηγορίες, αλλά επέλεξε να αποτρέψει παρατεταμένες δικαστικές διαδικασίες.

Η διευθέτηση έγινε στις 16 Ιουνίου 2025 στο ομοσπονδιακό Δικαστήριο της Αριζόνα και απαιτεί έγκριση από τον δικαστή Michael Liburdi. Οι κατηγορίες αφορούσαν παραπλάνηση επενδυτών σχετικά με την επίδοση της τεχνολογίας τιμολόγησης της Opendoor, η οποία είχε παρουσιαστεί ως AI‑based αλλά βασιζόταν συχνά σε ανθρώπινες επεμβάσεις.

Η συμφωνία ήταν το αποτέλεσμα της αγωγής που είχε αρχικά υποβληθεί το 2022, και εκκρεμούσε η τελική έγκριση από τον δικαστή Michael Liburdi

Η μετοχή της Opendoor είχε χάσει πάνω από 94% της αξίας της από το IPO του 2020 έως τον Νοέμβριο 2022, σύμφωνα με την καταγγελία.

Η συμφωνία χαρακτηρίστηκε από τους επενδυτές ως “ενεργός και σημαντική ανάκτηση” και εκτιμάται ότι οι δικηγόροι θα ζητήσουν έως 30% (≈ 11,7 εκατ. $) του ποσού ως αμοιβή.

Την απάντηση σε αυτό δεν την έχω ακόμη ...

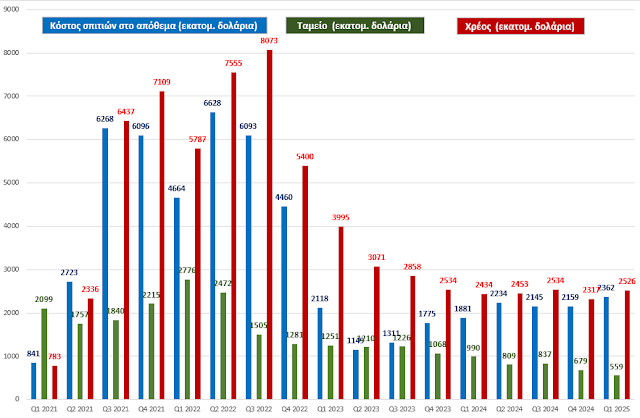

Στο προηγούμενο διάγραμμα φαίνονται το κόστος των αποθεμάτων (μπλέ στήλη), τα ταμειακά διαθέσιμα (πράσινη στήλη) και το χρέος (κόκκινη στήλη) της Opendoor.

Είναι πεντακάθαρο πως όταν ανεβαίνει η μπλέ στήλη, ανεβαίνει και το χρέος (κόκκινη στήλη) της εταιρίας. Τα ταμειακά διαθέσιμα (πράσινη στήλη) της Opendoor δεν επαρκούν για να διατηρούνται αποθέματα σπιτιών στον Ισολογισμό της εταιρίας. Έτσι η εταιρία αγοράζει και διακρατεί ακίνητα μέσω δανεισμού οπότε έχει και υψηλά έξοδα από κόστη χρηματοδότησης.

Η Opendoor εξακολουθεί να λειτουργεί με σημαντικό χρέος ύψους 2,526 δισεκατομμυρίων δολαρίων, με τις συνολικές υποχρεώσεις της να είναι 2,6 δισεκατομμύρια δολάρια.

Αξίζει να παρατηρηθεί πως το συνολικό χρέος της Opendoor τείνει να ταυτιστεί με τις συνολικές υποχρεώσεις της.

Από την άλλη μεριά τα ταμειακά διαθέσιμα της Opendoor ανέρχονται σε 559 εκατομμύρια δολάρια και βρίσκονται σε πτωτική τάση από την κορύφωση τους στα 2,776 δισεκατομμύρια του Q1 2022.

Αν αθροίσουμε τα ταμειακά διαθέσιμα της Opendoor με το απόθεμα της προκύπτει νούμερο αρκετά μεγαλύτερο του χρέους, που υποδηλώνει ότι αυτή τη στιγμή η εταιρία δεν έχει κάποιο άμεσο πρόβλημα ρευστότητας και δεν κινδυνεύει με χρεοκοπία για τα επόμενα τουλάχιστον 2 χρόνια, εκτός αν έχει σκελετούς στο απόθεμα της ή αν υπάρξει μια απότομη πτώση των τιμών των κατοικιών μεγαλύτερη του 20%.

Και γιατί μειώνονται τα ταμειακά διαθέσιμα της Opendoor;

- Το Q1 2025 η Opendoor είχε 3,81 δισεκατομμύρια δολάρια συσσωρευμένες ζημιές ... ίδια κεφάλαια 645 εκατομμύρια

- Το Q1 2021 είχε 1,31 δισεκατομμύρια δολάρια συσσωρευμένες ζημιές ... ίδια κεφάλαια 2,383 δισεκατομμύρια

Οι αποζημιώσεις βάσει μετοχών δεν είναι μεγάλες κινούνται ελαφρώς ψηλότερα των 100 εκατομμυρίων δολαρίων ... για το πρώτο τρίμηνο του 2025 ήταν μόλις 14 εκατομμύρια δολάρια.

Κατά το πρώτο τρίμηνο 2025 η Opendoor παρουσίασε αποτελέσματα που ξεπέρασαν τις προσδοκίες των

αναλυτών, τόσο στα έσοδα όσο και στις ζημίες ανά μετοχή.

Περιθώριο Μικτού Κέρδους (Gross Margin): 8,6%. Εμφάνισε διαδοχική

βελτίωση σε σχέση με το Q4 2024 (7,8%), αλλά ήταν χαμηλότερο από το 9,7%

του Q1 2024.

Μικτό Κέρδος (Gross Profit): 99 εκατομμύρια δολάρια.

Προσαρμοσμένο EBITDA: Ζημία 30 εκατομμύρια δολάρια. Σημαντική βελτίωση από

τα 50 εκατομμύρια δολάρια ζημία του Q1 2024, υποδεικνύοντας καλύτερη

λειτουργική αποδοτικότητα.

Καθαρή Ζημία: 85 εκατομμύρια δολάρια. Παρουσιάζει βελτίωση σε σχέση με την απώλεια των 109

εκατ. δολαρίων του Q1 2024 και των 113 εκατ. δολαρίων του Q4 2024.

Πάγια λειτουργικά έξοδα: Μείωση 33% σε ετήσια βάση, υποδηλώνοντας κέρδη αποδοτικότητας.

Guidance για το Q2 2025

- Έσοδα: 1,45 έως 1,525 δισεκατομμύρια δολάρια.

- Κέρδος Συνεισφοράς (Contribution Profit): 65 έως 75 εκατομμύρια δολάρια.

- Προσαρμοσμένο EBITDA: 10 έως 20 εκατομμύρια δολάρια (αναμένεται να γίνει θετικό).

Συνοπτικά καταλήγω ότι η Opendoor δείχνει πώς κάνει βήματα προόδου τα τελευταία 4 με 5 τρίμηνα καθώς λειτουργεί πιο μεθοδικά. Ίσως να έχει ξεκινήσει να χρησιμοποιεί και τους αλγόριθμους της.

Πρόσφατα ανακοίνωσε μια στρατηγική στροφή προς ένα υβριδικό μοντέλο

πώλησης με υποστήριξη πρακτόρων. Στόχος είναι η βελτίωση της εμπειρίας

των πελατών και η αύξηση του όγκου των συναλλαγών.

Παράλληλα, η εταιρεία

επενδύει στη βελτίωση της πλατφόρμας της για να προσφέρει περισσότερες

επιλογές στους ιδιοκτήτες κατοικιών, είτε μια προσφορά σε μετρητά είτε

καταχώριση με έναν έμπιστο πράκτορα και είναι εμφανής η εμφαση στη δημοσιονομική πειθαρχία και στη βελτίωση της κερδοφορίας.

H κατοικημένη ακίνητη περιουσία είναι μια από τις μεγαλύτερες αγορές στις ΗΠΑ με ετήσιες πωλήσεις 4,5 εκατομμυρίων κατοικιών αξίας 2 τρισεκατομμυρίων δολαρίων, με λιγότερο από 1% διείσδυση στο διαδίκτυο.

Αν λοιπόν, ακούσουν τον Eric Jackson και συνεργαστούν μαζί του τότε :

- τα υψηλά επιτόκια των στεγαστικών δανείων που συνεχίζουν να αποτελούν πρόβλημα για την αγορά ακινήτων.

- η μείωση των ποσοστών εκκαθάρισης σε ετήσια βάση.

- η αβεβαιότητα στην αγορά και η διστακτικότητα των πωλητών, όπως και

- η πίεση στο περιθώριο κέρδους και η κατανάλωση μετρητών.

δεν αποτελούν πρόβλημα, καθώς με σωστή διαχείριση και τη χρήση της ΑΙ θα υπάρξει λαμπρό μέλλον.

Η αλήθεια είναι ότι αν μπεις στην διαδικασία να ψάξεις την μετοχή λες "αστο καλύτερα". Μπήκα και εγώ στο πειρασμό τις προάλλες και αγόρασα αλλά γρήγορα κατάλαβα ότι δεν μπορεί να είναι επενδύσιμη αξία, μόνο ως meme μπορείς να την εκλάβεις. Ως meme για να είμαι ειλικρινής έχει ενδιαφέρον, αφού ο Jackson έχει αναλάβει να την προμοτάρει, διαφημίζοντας την πραμάτεια του. Είμαι οκ με αυτό, δεν αντιδρώ στο shilling έστω και αν είναι paid. Αυτό που δεν ξέρω αν είναι εποχή για memes, σε περίοδο με μειωμένη ρευστότητα.

ΑπάντησηΔιαγραφή(Ένα play της προηγούμενης εβδομάδας που ακολουθώ είναι αυτό της SRPT, και της NVCR)

Συμφωνώ υπερβολικά πολύ ρίσκο με τίποτα από πίσω να το υποστηρίξει είναι υπερβολικά νωρίς για να φανεί το οτιδήποτε στην εταιρία. Δεν είμαι σίγουρος αν θα αλλάξει η εμπειρία της αγοραπωλησίας σπιτιών στην Αμερική επίσης όντας μια παραδοσιακή αγορά.

ΔιαγραφήAgree 100000%

ΔιαγραφήΦίλε Γιάννη....δες τη Crispr.......buy and hold forever

ΔιαγραφήΚύριοι η ιστορία όμως αλλιώς καταλήγει.Μελετάτε με σοφία τας γραφάς.

Διαγραφή$AMD: $270B market cap, $7.66B revenue last quarter.

ΑπάντησηΔιαγραφή$PLTR: $275B market cap, $828M revenue last quarter.

Ποια θα παίρνατε από τις 2.....αν έπρεπε οπωσδήποτε να πάρετε τη μία...?

Palantir magnificent 8

ΔιαγραφήΑπορώ που ακόμη δεν το βλέπει η μάζα.

Ήταν η αγαπημένη φούσκα των πεφωτισμένων του seeking , ,τώρα έγινε και της μόδας ακόμη και στα ελληνικά sites. Όταν θέλουν να μιλήσουν για φούσκα κολλάνε και μια palantir απο πίσω.

ΔιαγραφήΤα βρήκανε.......ααα ρε Τrump-ινο.....!!

ΑπάντησηΔιαγραφήΑύριο gap up...!!!

Κύριε Τάκη καλησπέρα αν μπορείτε να ρίξετε μια ματιά στην HRMY ή βαθμολογία της είναι εξαιρετική

ΑπάντησηΔιαγραφήΕγώ θα πρότεινα την Matterport Inc (MTTR) .Ας γίνει μια μελέτη .

ΑπάντησηΔιαγραφήH Matterport δεν διαπραγματεύεται πλέον σε κάποιο χρηματιστήριο ως ανεξάρτητη εταιρεία.

ΔιαγραφήH Matterport εξαγοράστηκε από την CoStar Group και η εξαγορά ολοκληρώθηκε στις 28 Φεβρουαρίου 2025. Ως αποτέλεσμα αυτής της εξαγοράς, οι μετοχές της Matterport (πρώην μετοχές με σύμβολο MTTR στο Nasdaq) αποσύρθηκαν από το χρηματιστήριο.

Πλέον, η Matterport λειτουργεί ως θυγατρική της CoStar Group. Εάν ενδιαφέρεστε να επενδύσετε στην εταιρεία που κατέχει τώρα την Matterport, θα πρέπει να εξετάσετε τις μετοχές της CoStar Group (NASDAQ: CSGP).

Έχετε δει ODD Κ.Τάκη ? θυμίζει HIMS πιο cosmetic βέβαια και γυναικεία προιόντα . Εβραίοι ,χωρίς δανεισμό , ανάπτυξη ,

ΑπάντησηΔιαγραφήhttps://www.spoiledchild.com/o36-anti-aging-triple-peptide-moisturizer

Πολύ δυνατά νούμερα και καλή νοικοκυρεμένη εταιρία ... αν και πότε δεν κατάλαβα γιατί το 2ο εξάμηνο κατεβάζει διακόπτες.

ΔιαγραφήΕγώ έχω κατασταλάξει στο συμπέρασμα πως Εβραϊκές εταιρίες δεν μπορούν να γίνουν multi-bagger ... και αν κάποια στιγμή τρέξουν θα χάσουν το μεγαλύτερο μέρος των κερδών τους, αν όχι όλο.

Οπότε με Ισραηλιτικός εταιρίες είμαι πλέον cold.

Κυριε Τάκη την INTEL την βλέπετε για πιθανό comeback?

ΑπάντησηΔιαγραφήΈχει κολλήσει ο διακόπτης μου στο "ΟΧΙ".

ΔιαγραφήΈχει πολλή δουλειά να κάνει ο νέος Ceo. Ας κάνει ότι μπορεί να κάνει, αν δεν είναι αργά πλέον, και εδώ είμαι.

Η Intel μου θυμίζει τον Μπάφετ. Λες και βρίσκονται σε άλλη εποχή ... ούτε που καταλαβαίνουν γύρω τους τι συμβαίνει.

ΔιαγραφήΑπό ημιαγωγούς θα με βρείτε σε αυτήν που οι πεφωτισμένοι του Seeking θεωρούν φουσκάρα. Τώρα βέβαια ξαναβγήκα ... αλλά μετά τα αποτελέσματα, που ελπίζω να φάει βουτιά, θα ξαναμπώ.

ΔιαγραφήΜιλάω για τη navitas.

Πως καταντησε αυτο το μεγαθήριο να παραπαίει έτσι. Παλιά ήταν από τις τοπ και για gaming αν και ποτε δεν έφτασε την NVIDIA. Δεν εχω μετόχες αλλα την κοιτάω μηπως και κάνει κανα γερό comeback αν και για να μην το εκανε ως τώρα δυσκολα τα πράγματα και χλωμό το μέλλον όντως.

ΔιαγραφήΊσως και ΝΑΙ ... τώρα.

ΔιαγραφήΆλλη μια με πολύ μέλλον Doximity, Inc. (DOCS) .Θα ήθελα την άποψη του Τάκη .

ΑπάντησηΔιαγραφήSES AI

ΑπάντησηΔιαγραφήΠΗΡΑΤΕ ΤΙΠΟΤΑ....ΠΡΟΧΘΕΣ ΜΑΖΙ ΜΟΥ.....????

Μπράβο κ. ΤΕΟ, ναι ψώνισα μαζί σας στο 1.20 κι εγώ. Ποίοι είναι οι στόχοι σας? Τι βλέπετε?

ΔιαγραφήΚ γω μεσα είμαι...που περίπου λέτε να φτάσει?

ΔιαγραφήΕυχαριστούμε ΤΕΟ

ΔιαγραφήΣκαι ιζ δε λιμιτ...!

ΔιαγραφήΜε την GAMB τι γίνεται; Γνωρίζει κανείς; Πολύ χαμηλή αποτίμηση ακόμη και αν δεχθούμε πως δε θα δει ανάπτυξη κερδών και το 2026. Η Zacks τη δίνει με VGM score A, αν και δεν σημαίνει τίποτα αυτό.

ΑπάντησηΔιαγραφήAMD chipmaker Got A Price Target Hike to 210$ from 150$ From UBS

ΑπάντησηΔιαγραφήΚαλησπέρα κύριε Τεο σκέφτεστε καθόλου το ενδεχόμενο να πάρετε κέρδη από AMD και εάν ναι, πριν ή μετά από τα αποτελέσματα του τριμήνου?

ΔιαγραφήΓιατί κύριε Νέες Μέτοχε.

ΔιαγραφήΣκέφτεστε να μπείτε πουθενά αλλού?

Ή φοβάστε μήπως κάνει μια διόρθωση προς τα 130-140? Κάτι που δεν αποκλείεται.

Εγώ πάντως έχω δώσει τιμή στόχο για το επόμενο 6μηνο

Διαγραφήhttps://prnt.sc/4bDUi0l8MEBs

απο τότε που ήταν 100. Αλλά μάλλον παθαίνετε vertigo

Σκέφτομαι να πάρω κέρδη, είχα βάλει στο μυαλό μου τα 190 για να πουλήσω και να ξαναμπώ σε διόρθωση στα 150, στα 105 αγόρασα και εγώ. Δεν είναι θέμα verdigo αλλά δεν θα με χαλάσει να βγάλω και κάτι ενδιάμεσα

ΔιαγραφήΠάντως χαίρομαι που με περιμένετε συνέχεια για να πείτε κάτι....σας ευχαριστώ για προσοχή. Εγώ το μόνο που θυμάμαι όταν αγόρασα την AMD και να λέει ο κύριος Τεο να την αγοράσουμε, είναι να λέτε ότι δεν είναι έτοιμη και ώριμη και η Lisa δεν λέει το ένα και δεν λέει το άλλο, πότε ξεκινήσατε να λέτε να την αγοράσουμε? Αν μπορείτε στείλτε μου το σχόλιο σας το τελευταίο εξάμηνο, ευχαριστώ και καλό βράδυ.

ΔιαγραφήΑν νομίζετε ότι μπορείτε να πιάσετε την αγορά απο τα κερατα και να βγάλετε με trade κάτι και στο ενδιάμεσο τότε κάντε το.

ΔιαγραφήΚύριε Νέες Μέτοχε

ΔιαγραφήΤην AMD απο εμένα την μάθατε.

https://mitarola.blogspot.com/2025/01/amd-advanced-micro-devices.html?m=0#more

Και FOLLOW UP

https://mitarola.blogspot.com/2025/02/amd.html?m=0#more

Ακόμη και στα Ελληνικά dealing rooms κοιμόντουσαν τον ύπνο του δικαίου.

Αλλά όταν κάτι το παίρνεις τσάμπα δεν μαθαίνεις να το σέβεσαι.

ΔιαγραφήΠροσέξτε ειδικά το PEG της AMD που είναι 0,54.

ΔιαγραφήΑυτό δείχνει πόσο καραυποτιμημένη είναι. Αυτό πρέπει να πάει στο 1 για να βρει η μετοχή μια δίκαιη τιμή, εάν η ανάπτυξη της συνεχίσει με αυτούς τους ρυθμούς. Δηλαδή η μετοχή με την υπάρχουσα ανάπτυξη θα έχει δίκαιη τιμή περίπου 220 δολάρια.

Ενώ η αγορά εγκαταλείπει την AMD, η εταιρεία τσιπ γίνεται στην πραγματικότητα πιο ανταγωνιστική.

Η αγορά είναι σίγουρα απογοητευμένη, καθώς η Lisa Su δεν παρέχει κάποια δυνατή και πιο μακροπρόθεσμη καθοδήγηση για τις GPU της AI το 2025, ελπίζοντας σε εκτίμηση στην περιοχή από 8 έως 10 δισεκατομμύρια δολάρια.

Η διοίκηση επιβεβαιώνει την προσδοκία για τεράστια ανάπτυξη τα επόμενα χρόνια λέγοντας:

Και πιστεύουμε ότι αυτό τοποθετεί την AMD σε μια απότομη μακροπρόθεσμη αναπτυξιακή τροχιά, καθοδηγούμενη από την ταχεία κλιμάκωση του franchise του κέντρου δεδομένων μας για περισσότερα από 5 δισεκατομμύρια δολάρια εσόδων το 2024 σε δεκάδες δισεκατομμύρια δολάρια ετήσιων εσόδων τα επόμενα χρόνια.

https://prnt.sc/I8UIwhrECPGb

Κύριε Νέε Μέτοχε

ΔιαγραφήΤα λεφτα σας παιζετε

Αν δεν δεχεστε συμβουλες δικαιωμα σας

Αλλα η ευγενεια και ο σεβασμος ειναι αναγκαιος

Συμβουλες σας δινει ο κ Τακης

Και δεν τις βλεπετε ουτε τις καταλαβαινετε

Αλλα

Νομιζετε οτι εχει εμπαθεια σε εσας

Εχει απολυτο δικιο

Απο αυτον τις μαθαινουμε και δωρεαν

Ακομα και εγω την ASTS αυτον την εμαθα

Αλλα δεν βγηκα να τον κατηγορησω οταν ειχε αντιθετη γνωμη απο εμενα

Ουτε να κοκορευτω οταν μου βγηκε

Φιλικα και συμβουλευτικα

Οι επιτυχίες και οι ήττες ανήκουν στο κάθε επενδυτή που έψαξε, μελετήσε, ανέλυσε και τελικώς αποφάσισε.

ΔιαγραφήΜπορεί κύριε Άρη να την μάθατε την ASTS από εμένα αλλά όλη η επιτυχία ανήκει αποκλειστικά σε εσάς.

Μου αρέσουν οι αντίθετες εμπεριστατωμένες γνώμες. Οι σοφοί αυτές θέλουν να ακούν.

Αυτό όμως που με εκνευρίζει είναι χρηματιστηριακά αμύστακοι να θέλουν διαχείριση χαρτοφυλακίου αλλά όλα τα κέρδη δικά τους, ενώ στην πραγματικότητα είναι άσχετοι και αντιδείκτες.

Η συμβουλή που θα τους έδινα είναι μακρυά απο χρηματα γορές, ειδικά απο Αμερική. Στο τέλος θα τους γδύσουν ...

Kύριε Τάκη τι γνώμη έχετε για εταίριες κυκλικές και project oriented. Από το site της εταιρίας παρακάτω το shareholder structure εχω παρατηρήσει ότι όπου μπαίνει το family office του Αρμανι γενικά πάει καλά. Πόλυ premium το προιον βεβαια με δασμους δεν ξερεις τι μελλει γενέσθαι. Από το 1575 το ναυπηγείο. Καλό backlog, καλά θεμελιώδη χαμηλα στον κυκλο της και κάτω από την τιμή της IPO ο τζίρος και τα κέρδη ανεβαίνουν παρόλα τα χρηματοοικονομικά. Ασταθεις ταμειακές γενικά λόγω και των project και λόγω ότι το προιον θελει χρόνο, ικανότητα.

ΔιαγραφήThe total value of contracts in progress (Order Book) is equal to EUR 1.22

billions as of March 31 2025.

Αν και ξερω ότι δεν βλέπετε value εταίριες πλέον τόσο

TISG.MI https://theitalianseagroup.com/

Shareholder % of capital

GC Holding S.p.A. 53,60%

Alychlo NV 11,40%

Giorgio Armani S.p.A. 4,99%

Market 30,01%

Total 100,00%

Nαυτιλία και Ιταλοί?

ΔιαγραφήΑς κερδίσουν άλλοι.

Ναυπηγείο είναι όχι ακριβώς Ναυτιλία φτιάχνουν πολυτελή yacht. Κατανοητό πάντως ευχαριστώ, αν και νομίζω ότι πρεπει να την ξαναδείτε το dividend yield ειναι αρκετά ικανοποιητικό όπως και το revenue growth που έχει κανει παρα την τιμή της μετοχής.

ΔιαγραφήNEBIUS

ΑπάντησηΔιαγραφήhttps://tvc-screenshots.investing.com/tvc_f9a99b5b9a36d25edb392f19228ad079.png

με φόρα ...uPPP

ΑπάντησηΔιαγραφήΜε την Ηertz που είχατε αναφέρει μπήκα εγώ στα 7.9 και με έχει κεράσει ένα 90λεπτο λοςς μέχρι τώρα. Το στορυ ισχύει από ότι βλέπω και σκέφτομαι να αυξήσω. Ερώτημα προς τους τρειντερς αξίζει ή να μην κάνω average doen γτ θα ανεβάσει το ποσοστό μου σε speculative stock και αν το μάρκετ φύγει θα κλαίω.

ΑπάντησηΔιαγραφήΤώρα θα σας στενοχωρήσω αν σας πω πως έτσι και κάνετε stop loss θα δώσω το 25% της θέσης μου στην ASTS και θα τα γυρίσω σε HTZ?

ΔιαγραφήΣτα υπόψιν μου είναι για να την κάνω αυτή την κίνηση. Το κατάλληλο timing ψάχνω.

Πάντως στο 6,2 θα δυσκολευτώ να μην το κάνω τελικά αυτό το γύρισμα.

Kαι αν δυσκολευτώ στο 6,2 ... στο 6 θα το κάνω σίγουρα.

ΔιαγραφήΆσχετο ... αλλά σήμερα επανήλθα στα 338-340 στην αγαπημένη μου Duolingo

ΑπάντησηΔιαγραφήhttps://prnt.sc/jrI7JxVNwod3

Τα 500 τα έχει για πλάκα! Duolingo το μέλλον της εκπαίδευσης!

ΔιαγραφήΈχει μπει και στο σκάκι πρόσφατα.

ΔιαγραφήΕκεί όμως που θα χαθεί η μπάλα είναι όταν λύσει το Γόρδιο Δεσμό των Μαθηματικών και μπορέσει να τα μοντελοποιήσει με τη βοήθεια της τεχνητής νοημοσύνης.

Η ιστορία της Open συνεχίζει να εξελίσσεται σε ένα ενδιαφέρον κοινωνικό πείραμα για όσο ασχολείται ο Jackson. Τα tweet του προσφέρουν πολλά γέλια και η καμπάνια να φάνε την Ceo συνεχίζεται. Χθες την κάλεσε σε συνέντευξη στα μαρμαρένια αλώνια (bloomberg) μέσω του Χ, γιατί δεν έχει το mail της, με τους ακολούθους του να του γράφουν: και γιατί δεν το googlaρεις; να αυτό είναι...και το παλικάρι να απαντά "σορρυ δεν ήθελα να φανώ τόσο χαζός". Με αυτά και αυτά κέρζισε η εταιρία την συμμόρφωση με τους κανόνες του Nasdaq, αφού είναι για 10 εργάσιμες πάνω από το 1$ και ανάγκη για rs δεν υπάρχει. Συνεχίζω να έχω μια θέση έτσι για το culture.

ΑπάντησηΔιαγραφήΗ SRPT με +16% +40% pre market με εξαιρετικά νέα από fda, με πλήρωσε καλά, 10.50 τιμή κτήσης. Απλώς στάθηκα τυχερός.

Αν ο κ. Τάκης θεωρεί σωστό, μπορώ να γράψω τις σκέψεις μου και μια συνοπτική παρουσίαση μιας ipo που έρχεται και έχω βάλει στο μάτι

Εννοείται να γράψετε και να αναλύσετε ο,τι θέλετε.

ΔιαγραφήΓια OPEN διαφωνώ.

ΔιαγραφήΑπλώς το αναφέρω έτσι για να καταγραφεί.

Έχουν αλλάξει πολλά πράγματα προς το θετικότερο.

Ευχαριστώ στον Jackson που εξαιτίας των αναρτήσεων του με ιντριγκάρισε και την έψαξα βαθύτερα.

Η NVO ανακοίνωσε ότι προτίθεται να κινηθεί νομικά κατά εταιρειών που παράγουν και διαθέτουν απομιμήσεις του φαρμάκου της για την απώλεια βάρους, το οποίο περιέχει τη δραστική ουσία semaglutide. Μείωσε το φετινό guidance και ουσιαστικά ανακοίνωσε ότι θα κινηθεί νομικά απέναντι στους ανταγωνιστές που προσφέρουν «προσωποποιημένες θεραπείες», εννοώντας φυσικά τη Hims. Ανακοίνωσε νέο CEO επίσης. Έφτασε και -28% στο premarktet.

ΑπάντησηΔιαγραφήΝα κοιτάξει το χάλι της γιατί βλέπω sell to zero.

ΔιαγραφήCEO βρήκαν?

Είναι το παρελθόν ... καταρρέουν.

Αν ο νέος CEO ξεκινήσει με τέτοιες λογικές ... την βλέπω στα 15 δολάρια σε 52 βδομάδες.

ΔιαγραφήΞαναλέω πάλι.

ΔιαγραφήΗ NVO είναι το χθες. Δεν έχει αντιληφθεί τι γίνεται γύρω της.

Σύντομα η HIMS θα την ξεπεράσει σε κεφαλαιοποίηση. Συντομότατα.

Σήμερα κεφαλαιοποιήσεις

ΔιαγραφήHIMS 12,8 δις

ΝVO 194 δις

Η απάντηση της HIMS προς ΝOVO.

Διαγραφήhttps://investors.hims.com/news/news-details/2025/Hims--Hers-Data-Shows-Personalized-GLP-1-Plans-Drive-Real-Weight-Loss-Few-Side-Effects-and-Strong-Adherence-to-Care/default.aspx

Τυχαίο?

Ελάτε να μας τα κλ@σετε.

Η αλήθεια είναι πως HIMS/ Dudum έχουν βγάλει σε όλη αυτή την ιστορία boss attitude.

ΔιαγραφήMe likes

Η HIMS αφού έδωσε την προηγούμενη εβδομάδα τις τελευταίες ευκαιρίες ανόδου στο τρένο, έχει αρχίσει το σκαρφάλωμα που θα τη φέρει στο επίπεδο 99-100$. Ξεκινάει το party. Φανταστείτε τι πρόκειται να συμβεί με 34,5% short!!!

ΔιαγραφήΘέλουμε και μια αγωγή να πάρουμε ξανά στο -20%.

ΔιαγραφήΚ.Τάκη αν είναι όμως να έρθει η αγωγή, να έρθει μετά την άνοδο, για να φορτώσουμε εκ νέου με έκπτωση τα κομμάτια που θα δώσουμε στα ψηλά!

ΔιαγραφήΚαι που είναι το ψηλά?

ΔιαγραφήΓια πείτε μου να γελάσω.

Γιατί για χαμηλά θα μου ακουστεί.

Στα αποτελέσματα θα έχει τραμουντάνες. Πάντα ετσι γίνεται.

ΔιαγραφήΟι αναλυτές της πλάκας πάντα κάτι βρίσκουν και θα πουν τις βλακειες τους. Δεν ξέρω αν το κάνουν εκ του πονηρός... εγώ λέω δεν ξέρουν την εταιρεία και έτσι πετάνε την μπαρούφα τους για να σορτάρουν οι αγαπημένοι μας σορταδοροι

Συμφωνώ μαζί σας, είναι πολυ χαμηλά τα τωρινά της επίπεδα. Αγορά σε οποιοδήποτε τιμή η Hims. Η βασική θέση μου σαφώς δεν πωλείται. Τα trade κομμάτια είπα πιο πάνω όταν τα δώσω να τα ξαναπάρω χαμηλότερα. Εδώ θα χαθεί πραγματικά η μπάλα! Θα γράψουμε τετραψήφια νούμερα. Το έχουμε ξανασυζητάμε σε παλιότερο σχόλιο ότι η Hims μπορεί να είναι η καλύτερη επένδυση όλων. Και σας ευχαριστώ προσωπικά για την επιμονή σας σε αυτήν.

ΔιαγραφήΣυμφωνώ μαζί σας, είναι πολυ χαμηλά τα τωρινά της επίπεδα. Αγορά σε οποιοδήποτε τιμή η Hims. Η βασική θέση μου σαφώς δεν πωλείται. Τα trade κομμάτια είπα πιο πάνω όταν τα δώσω να τα ξαναπάρω χαμηλότερα. Εδώ θα χαθεί πραγματικά η μπάλα! Θα γράψουμε τετραψήφια νούμερα. Το έχουμε ξανασυζητάμε σε παλιότερο σχόλιο ότι η Hims μπορεί να είναι η καλύτερη επένδυση όλων. Και σας ευχαριστώ προσωπικά για την επιμονή σας σε αυτήν.

Διαγραφή👌👌

ΔιαγραφήΞέρουμε ποτε εχει αποτελέσματα η HIMS?

ΔιαγραφήΤη Δευτέρα 04/08 μετά το κλείσιμο της αγοράς.

ΔιαγραφήΑποτελέσματα

Διαγραφή30 Ιουλίου

TMDX

4 Αυγούστου

HIMS

Palantir

Navitas

5 Αυγούστου

OPEN

UPST

LMND

ZETA

AMD

APPS

SNAP

6 Αυγούστου

ROOT

ECOR

OSCAR πριν το άνοιγμα

OPRT

Duol

HIPO πριν το άνοιγμα

CLFD

7 Αυγούστου

OUST

ROCKET LAB

ΑBCL

DDOG πριν το άνοιγμα

KINS

INDI

HTZ

Αποτελέσματα 7 Αυγούστου πριν το άνοιγμα.

Λάθος βδομάδα βρήκα να είμαι σε διακοπές.

NBIS

Αποτελέσματα 7 Αυγούστου πριν το άνοιγμα.

Είπα ... Λάθος βδομάδα βρήκα να είμαι σε διακοπές.

Τα αποτελέσματα του HIMS δεν θα ειναι καλά, ελπίζω τουλαχιστον για να μπορω να αυξησω με άνεση..!!

ΔιαγραφήΜη δίνεται βάση στις παπαρδέλες των τουιτεράδων πως τάχα μου μετρούν την κινητικότητα των πελατών.

ΔιαγραφήΗ μετοχή θα έχει τραμουντάνες απο Δευτέρα. Δίχως λόγους και αιτίες. Πάντα έτσι γίνεται

Μη δίνεται βάση στις παπαρδέλες των τουιτεράδων πως τάχα μου μετρούν την κινητικότητα των πελατών.

ΔιαγραφήΗ μετοχή θα έχει τραμουντάνες απο Δευτέρα. Δίχως λόγους και αιτίες. Πάντα έτσι γίνεται

Κύριε Τάκη, κάποια πρόβλεψη για τα ανωτέρω αποτελέσματα έχετε, κάτι που θα πάει πολύ χάλια ή πολύ καλά σε σχέση με αυτά που αναγράφονται στα διάφορα sites; Εγώ θεωρώ ότι η ROOT θα δείξει δυναμική και με βόλεψε η τιμή που είναι στα χαμηλότερα επίπεδα για 2025, στα υπόλοιπα νιώθω μπερδεμένος. Όποιος θέλει ας γράψει την γνώμη του , ευχαριστώ.

ΔιαγραφήΓιατί να προβλέψω?

ΔιαγραφήΓια να ξαναθυμώσετε?

Στη HIMS έχω δώσει πρόβλεψη, αλλά ουδείς με πιστεύει. Μόνο κάτι ζουρλοί έτοιμοι για το Δαφνί.

Σωστά καλύτερα να κρατήσουμε ο καθένας τις προβλέψεις του✌️, αν ανέβει η Hims σε αυτά τα αποτελέσματα θα είναι η πρόβλεψη της χρονιάς πάντως. Όπως και να έχει εγώ κρατάω Hims και προχωράμε.

ΔιαγραφήΑκριβώς οι περισσότεροι κύριε Τάκη δεν έχουν αντιληφθεί ακόμα τη δυναμική και το μέγεθος της HIMS. Η υγειονομική περίθαλψη παγκόσμια δεν αποδίδει τα αναμενόμενα, όχι γιατί δε λειτουργεί σωστά αλλά γιατί απευθύνεται σε πολλούς, εκτός από τον πελάτη ασθενή. Χάνεται η μοναδικότητα του. Η HIMS αυτό αλλάζει. Τεχνητή Νοημοσύνη, εξατομικευμένη διάγνωση με ατομικά σχέδια θεραπείας μέσω της πλατφόρμας της, επέκταση στην εμμηνόπαυση και στην χαμηλή τεστοστερόνη, δερματολογία, ορμονοθεραπεία, ψυχική υγεία και προληπτική φροντίδα σε ένα μόλις 24ωρο για τον κάθε έναν ξεχωριστά, όταν σε κάθε άλλη περίπτωση θέλεις χρόνο και χρήμα. Νομίζω τελικά η HIMS είναι κάτι τελείως διαφορετικό, μια εταιρία τεχνολογίας που δραστηριοποιείται στην Υγεία και την υγειονομική περίθαλψη και όχι μια εταιρία υγείας που προσπαθεί να γίνει τεχνολογική. Και βρίσκεται στην αρχή. Πιστεύω κι εγώ σε μεγάλα πράγματα από την HIMS. Να είστε καλά που μας την πρωτογνωρίσατε και επιμένετε σε αυτή!

ΔιαγραφήΗ διοίκηση τέλος δίνει πολύ συντηρητικές προβλέψεις για το μέλλον. Π.χ. έχει οικονομικό στόχο τα 6,5 δισεκατομμύρια δολάρια το 2030 και αποκομίζει.

Όταν θα την ανακαλύψουν όλοι θα είναι ήδη πολύ αργά. Έτσι βέβαια γίνεται πάντα. HIMS η καλύτερη επένδυση όλων.

Καλησπέρα σας Διακοπές από σήμερα Στην hims ,AMD δεν θα δώσω τίποτα προ αποτελεσμάτων,Στην hims σε πτώση απλώς θα ενισχύσω ,space mobile ίσως τριμαρω

ΔιαγραφήΚύριε Πειρατά ωραία τα λέτε. Η μάζα δεν έχει αντιληφθεί τι είδους διαταρακτής είναι και προσπαθούν να την μειώσουν κάνοντας διάφορες αστείες αναφορές στην Amazon πως τάχα μου θα έρθει στην υγεία και κινδυνεύει η HIMS, στην τελειωμένη Novo που διαλύει τη συμφωνία με τον απατεώνα Hims, στους αναλυτές της κακιάς ώρας που κόβουν τιμές στόχους και όλο για τα GLP1 μας ζαλίζουν πως θα της τα κλείσουν της HIMS ... εγώ απορώ που δεν την αποκαλούν και μεμεδόχαρτο, όλοι αυτοί που αντί κοιτάξουν τι γίνεται βράζουν απο μέσα τους που δεν τους βγαίνουν οι προβλέψεις τους.

ΔιαγραφήΠολύ χαίρομαι που είστε τόσο ενθουσιασμένοι, όμως κοιτάξτε την Duolingo, γιατί και εδώ η μάζα είναι μπερδεμένη και ζαλισμένη. Νομίζουν ότι βλέπουν μια εταιρία που κάνει μόνο μαθήματα αγγλικών και με απειλούν πως η ΜΕΤΑ ξεκινάει αγγλικά στο διαδίκτυο και μας ζαλίζουν για τα DAU και τα MAU που τάχα μου θα ζοριστούν ... μέχρι και ο Cramer βγήκε και είπε κάτι παπαρόλες πως ναι καλή εταιρία, αλλά μόνο Αγγλικά κάνει.

Με αυτά και τα άλλα μας την προσφέρουν δωρεάν.

κ. Τάκη καλησπέρα. Άρχισαν τα όργανα ενόψει αποτελεσμάτων.... έλαβα αυτήν την ενημέρωση...Η Bronstein, Gewirtz & Grossman, LLC ενημερώνει ότι κατατέθηκε ομαδική αγωγή για παραπλανητικές δηλώσεις της εταιρείας.

ΔιαγραφήΠερίοδος: 29/4/2025 – 23/6/2025

Κατηγορίες: Παράνομη προώθηση απομιμήσεων Wegovy®, κίνδυνος τερματισμού συνεργασίας με Novo Nordisk, ψευδείς δηλώσεις για την ασφάλεια και τη συνεργασία.

Ενέργεια: Οι ζημιωθέντες επενδυτές μπορούν να συμμετάσχουν μέσω bgandg.com/HIMS

Όποιος μπορεί ας το διασταυρώσει...

Mην ασχολείστε

ΔιαγραφήHIMS

ΔιαγραφήΔεν θέλω να κάνει ΑΤΗ.

Ενόψει αποτελεσμάτων θέλω να μας ζαλίσουν με διπλές κορυφές και τέτοια ευφυολογήματα

Αν βρείτε χρόνο κ.Τάκη δείτε αυτή την σύντομη παρουσίαση

Διαγραφήhttps://filecache.investorroom.com/mr5irasia_hit/213/Quarterly%20Presentation_Q2_2025.pdf

HIT έχει και περίεργη συμπεριφορά

Θα τη δω και απο την ομάδα μου, μου είπαν να την τσεκάρω.

ΔιαγραφήIREN

ΑπάντησηΔιαγραφήTι σας διαγραμμα σας εβαλα για τη μετοχη που......ηταν στο κυμα V....???

εεεεεεεεεεεεεε....???(και τελευταιο δλδ)

https://tvc-screenshots.investing.com/tvc_44d2c5e664fce379033a06e27562bb5d.png

κ.Τεο έχω αγοράσει αρκετά υψηλότερα και θέλω να προσθέσω , κατά την γνώμη σας σε ποιά τιμή ? ευχαριστώ

ΔιαγραφήΣτα 50 θα ξυπνήσω και θα σκεφτώ.

ΔιαγραφήΜπρεεε σεις.

ΔιαγραφήΣταματάτε να ακολουθείτε άλλους.

Ψάξτε, μελετήστε, αναλύστε, αποφασιστε μόνοι σας.

πήρα και εχθές sir λέω και λίγα σήμερα άλλα τεχνικά ρώτησα

Διαγραφήk.Kamel....το hype στη μετοχη δημιουργήθηκε να ξεφορτώσουν μερικοι

ΔιαγραφήΚαλα λεει ο κ.Τακης...μην ακουτε κανεναν..Να χασετε απο δικα σας λαθοι οχι αλλωνων ..Δες το τσαρτ και σκεψου

Τεχνικά σας το λέει το διάγραμμα που σας έβαλε ο κύριος ΤΕΟ.

ΔιαγραφήΠροσωπικά την έχω βάλει στόχο ζωής, να το πω έτσι. Από τα 10 έως τα 20 ψωνίζω ανά τακτά χρονικά διαστήματα, οπότε βλέπω βουτίτσες.

Αν έχω δίκιο ή άδικο θα το δείξει το μέλλον.

συμφωνώ είχατε γράψει για BTC 150000 αναμονή και εγώ μαζί

ΔιαγραφήIREN κ. ΤΕΟ με βαση το διαγραμμα θα παει 6,5 $?

ΔιαγραφήΤΑΚΗΣ ΙΡΕΝΜΑΝ το έχει πει ο ανθρωπος!

ΔιαγραφήΠολλά είμαι ... το IRENman είναι το τελευταίο.

ΔιαγραφήΑλλά δεν σας αρέσουν αυτά, όπως για παράδειγμα π.χ να επενδύσετε στην Νο1 πλατφόρμα υγειονομικής περίθαλψης που θα κατακτήσει τα πάντα.

HIMS

ΑπάντησηΔιαγραφήΤη παγια θεση μου για τη μετοχη τη ξερετε νομιζω..(πολλα γραφήματα εχω βαλει)............με τα 2 Τeo-hammers στη κεφαλα....οδευει νωρις αργα προς τη ζωνη των 30-32 δολαριων

Η μετοχη βρισκεται sideways σε ενα καλο προσεγμένο symmetric triangle at highs

Το νου σας παιδες

ΗΙΜS-chart

ΑπάντησηΔιαγραφήhttps://tvc-screenshots.investing.com/tvc_01bdc38e2b5bf2662ccfbb05d5218f55.png

Έρχονται ΑΤΗ

ΔιαγραφήΜωρέ ούλο της το σόι έρχεται

ΔιαγραφήΚαλησπέρα σας. Η unh έβγαλε αποτελέσματα σήμερα όχι και τόσο άσχημα όσο περίμεναν, και ξεκίνησε με μικρή πτώση στο premarket ,δεν έχω θέση απλώς παρακολουθώ στενά τον health sector ΄που έχει μείνει πολύ πίσω.

ΑπάντησηΔιαγραφήαπο τα 38$...φωναζα ΠΑΡΤΕ Super Micro Computer Inc (SMCI)

ΑπάντησηΔιαγραφή(Εγω ο ιδιος δεν εχω παρει για δεν μπορεις να τις εχεις ολες τισ καλες )

CRSP

ΑπάντησηΔιαγραφήΜετοχη για επιπεδο Sir.Tακη

https://tvc-screenshots.investing.com/tvc_5203c32f4df563dfc084c18f7ff011f9.png

Eδώ δεν έχουμε σφυριά?

ΔιαγραφήΓιατί?

Λέτε γιαυτό την εταιρία

https://crisprtx.com/

Τι το ιδιαίτερο έχει? Για ιντριγκάρετε με λίγο. Όχι με διαγράμματα ... γιατί κοιτάζω τα νούμερα και είναι άναρχα κσι μάλιστα οι ζημίες τρέχουν απο τα μεικτά κέρδη.

Εμένα μου αρέσει η ΤEMP, αλλά αν δεν φτιάξουν τα νούμερα δεν πρόκειται να ασχοληθώ.

Η CRSP λοιπόν τι το ιδιαίτερο έχει ... τουλάχιστον να την έχω υπο πιο στενή παρακολούθηση.

Εδω τα λενε πολυ καθαρα ..και πολυ καλυτερα απο μενα....κοιταξτε ολες τις πλευρες

Διαγραφήhttps://www.fool.com/investing/2025/07/29/the-3-things-that-matter-for-crispr-therapeutics/

Τα χρηματιστηριακά φόρουμ μου θυμίζουν πολύ το στίβο.

ΑπάντησηΔιαγραφήΠαίζονται ταυτόχρονα μέσα στο ίδιο στάδιο δεκάδες εντελώς διαφορετικά αγωνίσματα : 100άρι, άλμα εις μήκος, 5 χλμ, άλμα επί κοντώ, σφαιροβολία κλπ κλπ.

Μόνο όμως στο χρηματιστηριακό στίβο κατορθώνουν οι παίκτες εντελώς διαφορετικών αγωνισμάτων (day trading, swing trading, long term investing, scalping, buy & forget, HFT) να τσακώνονται για το ποιος έχει καλύτερη τεχνική.

Ανπιστέφταμπολ!

Για φανταστείτε τι θα γινόταν αν όλοι είχαν την ίδια τεχνική .Ο καθένας αναπτύσσει τον δικό του τρόπο που παίζει ή επενδύει και φυσικά τον υποστηρίζει Είπαμε αν δεν πληρώσεις δίδακτρα μάλλον είσαι εκτός χρηματιστηρίου.

ΔιαγραφήΚ. Τάκη ACHV μένετε σταθερός; Παίζει σε ένα στενό εύρος εδώ και ημέρες. Είναι από τις μεγαλύτερες θέσεις μου μαζί με AMD, HIMS, IREN, ASTS, DUOL.

ΑπάντησηΔιαγραφήΈχω ACHV. Όχι πολλά.

ΔιαγραφήΤο έχω δει το range και το παίζω με τα μισά χαρτιά.

2,65 ... 2,75.

Πάω τώρα να στήσω μήπως παρω τα χθεσινά πίσω.

OPENDOOR

ΑπάντησηΔιαγραφήσταθερος της άποψης προηγουμένων ημερών με τα targets

https://tvc-screenshots.investing.com/tvc_754c11162ebf9f6fdb9ce1b83ea73509.png

EURO/DOLLAR

ΑπάντησηΔιαγραφήοπως εγραψα in time...εκεινη την ημερα ...υπαρχει μια πιθανότητα (μεγαλη κατ εμε) να επιασε κορυφη η αδυναμία του δολαριου

https://tvc-screenshots.investing.com/tvc_de08c6e9197dfc5b1e9842f52688e881.png

Celsiara αργα και σταθερα για το στοχο των 50

ΑπάντησηΔιαγραφήΒρήκαμε τον πάτο στα 23, αλλά έφυγα πολύ νωρίς στα 35.

ΔιαγραφήΠαρόλο που το Q1 δεν ήταν καλό, προεξοφλεί αλλά πράγματα.

Θα έδινα ραντεβού στα νέα υψηλά.

Απολαύστε τη διαδρομή και τα κέρδη σας.

Ευχαριστω Κε Τακη, στα 50 πιστευω θα ζοριστει να τα περασει εκτος κι αν δουμε τπτ μαγικα στα αποτελεσματα, ελεγα να δωσω ενα μερος εκει για να χω ρευστο μπας και μπω στη duo που εβαλα στο ρανταρ

ΔιαγραφήΔεν πιστεύω ότι στο Q2 θα δούμε κάτι φοβερό και τρομερό.

ΔιαγραφήAMD-news

ΑπάντησηΔιαγραφήhttps://www.investors.com/news/technology/amd-stock-ai-chip-price-increase-nvidia/?src=A00619&refcode=aflMarketWatch&mod=mw_quote_news_topstories&_gl=1*xw0yjs*_gcl_au*OTIyODAxNzg5LjE3NDk3NTQ2Mzg.*_ga*MTQ3Njk1Mjc0NS4xNzMxMzM3NjI5*_ga_K2H7B9JRSS*czE3NTM3OTA0ODAkbzQzMSRnMSR0MTc1MzgwMTUzMiRqNDkkbDAkaDE0MjczNTM4Njc.

CELSIUS

ΑπάντησηΔιαγραφήhttps://tvc-screenshots.investing.com/tvc_977c09d3c6bd5e4df3dc80940634d5c8.png

Είπα ραντεβού στα νέα υψηλά.

ΔιαγραφήMea culpable.

Celsius Ραντεβού στα νέα ΙΣΤOΡΙΚΑ υψηλά.

Εγώ τα open πάντως θα τα κρατήσω μέχρι το 82 γιατί αγόρασε και μάνα του Jack

ΑπάντησηΔιαγραφήΘα δούμε.

ΔιαγραφήΠρος το παρόν η εταιρία γυρίζει.

Η Ceo της opendoor έχει αρχίσει να την γυρίζει την εταιρία. Τι τους είπε ο Jackson. Δουλέψτε για την εταιρία και να κάνετε καμία αγορά μετοχών.

Αν τον ακούσουν σε αυτά που τους λέει ίσως το 82 να είναι λίγο.

Κε Τάκη,έχετε δώσει μακροπρόθεσμο στόχο για Joby? Και βεβαίως ευχαριστούμε και για τη HIMS.

ΑπάντησηΔιαγραφήΌπως είπε και ο κύριος Barren μέχρι να δούμε evtol και στην Ελλάδα.

ΔιαγραφήΠάντως περιμένω ένα γύρισμα μέχρι το 14.

Καλησπέρα πώληση σήμερα Marvell στα 84,9 και όλα στην Root στα 130,01 και αναμονή για αποτελέσματα για όλες τις θέσεις.

ΑπάντησηΔιαγραφήΚαλησπέρα και εγώ ξανά μαζεύω ROOTE

ΔιαγραφήΝαι 113,01 όχι 130 χαχαχαχααχαχα

ΔιαγραφήΜπηκα κι εγω Ρουτ χθες! Πουλησα την Χιμς για να μπω, γιατι ειδα κατι τριγωνα με κατι βαριοπουλες και την πατησα χοντρα….!!! Ελπιζω να τα παρω πισω απτην Ρουτ!

ΔιαγραφήΌλοι την πατάμε μην σε νοιάζει....

ΔιαγραφήΗIMS πάντα έχουμε!!!

ΔιαγραφήΗ αλήθεια είναι αυτή, αλλά drleon αν βρείτε κάποια ευκαιρία σε διόρθωση να ξαναμπείτε, κάτι θα γίνει πάλι με κανένα φάρμακι για παχύσαρκους.

ΔιαγραφήΤακη μου εχεις δικιο! Φοβηθηκα χθες και τα δωσα… και το πληρωσα…!!!

Διαγραφήκ.Τακη με όλο τον σεβασμό σε εσάς ένα μεγάλο ευχαριστώ για όλα δεν ήξερα ούτε τι ήταν η Palantir AMD HIMS ASTS IREN OPEN και πολλές άλλες αν δεν ήσασταν εσείς . 🙏

ΑπάντησηΔιαγραφήΝα μελετάτε και να επιλέγετε.

ΔιαγραφήΤώρα ψάχνω κάτι αλλά πράγματα και έλεγα το πρωί ...

Πω πω τι μαθαίνω.

Κοσμογονία γίνεται ... εμ, πως να μην κάθεται ο Μπαφετ στα μετρητά του και να του τα τρώει ο πληθωρισμός?

Θα τον κάψει τον 100χρονο εγκέφαλο του. Που να κατανοήσει το αύριο.

Αυτός περιμένει καμία χρεωκοπία μπας και πάρει μισοτιμής καμία τράπεζα του χθες ή τίποτα εταιρίες σημαντικές που θα έχουν ανάγκη από ρευστότητα.

Οι καιροί όμως αλλάζουν ταχύτατα. Οι φουστανέλες δεν φοριούνται πια.

Ο Saul πομπάρει UPST τώρα

ΑπάντησηΔιαγραφήΌτι πεις ο αρχηγός ακολουθώ.

ΔιαγραφήΠοιος είναι ο κ. Saul, εαν επιτρέπεται;

ΔιαγραφήΟ Αντώνης πάντως βλέπει massive acceleration στη Spotify.. Πάω να τον διαβασω.. Την έχετε καθόλου υπόψιν κ. Τάκη;

ΔιαγραφήΜάλλον κοροϊδεύει τον Jackson.

ΔιαγραφήΑλλά εγώ μαθαίνω πολλά απο αυτόν. Ψάχνω όλο το βιογραφικό του και τις εταιρίες που ήταν σύμβουλος.

κ.Lef για τον Jackson το είπα μοιάζει σε ένα πρωταγωνιστή ξένης καλής σειράς και όχι μόνο φυσιογνωμικά .

Διαγραφήhttps://www.imdb.com/title/tt3032476/

εδώ με υπότιτλους

https://voody-online.com/load/seir/15748-better_call_saul_2015_1o_k_klo.html

Κ Τάκη δε ξέρω τι βλέπετε εσείς αλλά η lemonade σε ημερήσιο έχει ενεργοποιημένο head and shoulder που δίνει στόχο το 28-30.

ΑπάντησηΔιαγραφήΕπίσης η Hertz είναι στα πρόθυρα να χαλάσει το σχηματισμό κούπας χερούλι που είχε και διακορεψε και τον MA50.

Επίσης η FBIO του Τεό νομίζω πως είναι έτοιμη για καλή κίνηση πλέον.

Μου είναι αδιάφορα αυτά.

ΔιαγραφήΑλλά άντε να ρίξω μια ματιά στη Λεμονάδα.

To είδα της Λεμονάδας.

ΔιαγραφήΒρεεεε τι φτιάξανε οι πουστ@δες. Γιαυτό χώνουν κομμάτια?

I Like.

Εγώ ξέρετε τι βλέπω? Εν συντομία ...

Η Lemonade ανακοίνωσε πως αναδιαρθρώνει το πρόγραμμα αντασφάλισής της, μειώνοντας την εκχώρηση μεριδίων από περίπου 55% σε μόλις 20%, με ισχύ από την 1η Ιουλίου 2025. Με απλά λόγια, η LMND θα διατηρήσει πλέον το 80% των ασφαλίστρων (από 45% πριν).

Αυτό είναι η δυναμή μου.

Αυτοί που κοιτάνε τα κεφάλια κσι τους ώμους αδυνατούν να κατανοήσουν αυτό που βλέπω εγώ.

Ελάτε να σας φάμε τα κομμάτια λοιπόν λέω.

Tι να χαλάσει η HTZ. Χαλασμένο πάντα ήταν το διάγραμμα ... δηλαδή αν δεν κρατήσει το 6 να ετοιμάζομαι να είμαι συνεταιρος του Acman με ίδια τιμή κτήσης?

ΔιαγραφήFBIO

Τι σχατά έχετε δει σε αυτή τη κολλαντζα και κολλήσατε? Ειλικρινά πείτε μου, μήπως τη δω πιο ζεστά.

Εκεί στο January effect της έκανα ένα πετυχημένο trade 30-40 σεντς και την χαιρέτησα να μην την ξαναδώ.

Tι κάνει αυτή η κολλάντζα?

ΔιαγραφήΠεριμένει καμία έγκριση φαρμάκου?

Και η Λεμονάδα είναι η ακριβή ... που να δείτε κύριε Γεωπόνε τι έχει να γίνει με την άλλη τη φθηνή, τη χαμηλοβλεπούσα ντεεε ...

ΔιαγραφήΜας αρέσουν οι χαμηλοβλεπούσες κ.Τάκη! Η συγκεκριμένη περισσότερο! Η φτηνή. Αρέσει βλέπω όμως και στους short και τους θέλουμε. Και 1η Σεπτεμβρίου λήγουν και τα warrants. Τιμή μετατροπής 162$. Δε θα εξασκηθούν?

ΔιαγραφήΜπορεί και να μην εξασκηθούν. Δεν είναι υποχρεωτικό. Ίσως ο Timm να μην θέλει να εκχωρήσει επιπλέον ποσοστά στην Carvana. Bέβαια 1 δις είναι πολλά λεφτά, αλλά δεν τα έχει ανάγκη η Root, αν δεν έχει σκοπό να κάνει εκθετική ανάπτυξη στην παρούσα φάση.

ΔιαγραφήΣε μερικούς μήνες θα ξέρουμε

Κύριε Γεωπόνε να θυμηθείτε τι σας έγραψα εδώ.

ΔιαγραφήTo είδα της Λεμονάδας.

Βρεεεε τι φτιάξανε οι πουστ@δες. Γιαυτό χώνουν κομμάτια?

I Like.

-------------

Μόνο με διαγράμματα δεν πάτε πουθενά στις αγορές.

Η καλύτερα πάτε κατευθειαν στο γκρεμό και σε πολλαπλά επαναλαμβανόμενα stop loss

ΚυριεΤΑΚΗ ΠΑΛΙΑ ΑΓΑΠΗΜΕΝΗ FUBO ? ΠΟΛΛΕΣ ΑΓΟΡΕΣ ΕΚ ΤΩΝ ΕΣΟΝ.. ΠΕΡΙΜΕΝΟΥΝ ΚΑΛΥΤΕΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΛΕΝΕ.. ΚΑΝΕΙ ΤΟ ΡΑΛΑΚΙ ΤΗΣ.. ΤΙ ΛΕΤΕ?

ΑπάντησηΔιαγραφήΗ Figma ( FIG) θα ανοίξει στα $33, σε Mcap 19B. Πως σας φαίνεται η αποτίμηση για μια εταιρία που τρέχει με +45% YoY και 22 πολ/στή πωλήσεων; (δεν είναι αυτή η ipo που αναμένω)

ΑπάντησηΔιαγραφήΌπως τα γράφετε με αυτά και μόνο αυτά τα νούμερα ακριβή.

ΔιαγραφήΘα πρέπει να δούμε πολλά τρίμηνα και SEC για να έχουμε άποψη.

Όμως με αυτά που διαφημίζει ότι κάνει, νομίζω θα κάνει κανένα x2 τουλάχιστον.

Που είσαι ΚΡΑΧΚΛΑΙΩτσάκο να βγάλεις τις καρφιτσούλες σου

Διαγραφή😝😝😝😝

Ανοιξε Χ3 και συνεχίζει ανοδικά. Δυστυχώς η εντολή μου στα $33 ούτε καν...

ΑπάντησηΔιαγραφήTNON από τότε περιμένω για να δούμε

ΑπάντησηΔιαγραφήΚαλό μήνα καλές σε όλους

+ 120 πάω για mojito

ΔιαγραφήΚι απαυτο εχουμε! Τι μυγα την τσιμπησε! Εφτασε 2,5 αλλα που να παρω χαμπαρι! Τωρα την ειδα;;; Τι κανουμε με δαυτην;

ΔιαγραφήΕλπίζω να δώσατε το κατιτίς σας.

ΔιαγραφήΜπρρεεεεεε εδώ δεν έγραψα?

Διαγραφήhttps://mitarola.blogspot.com/2025/06/tenon-medical.html?showComment=1754051903370&m=1#c6089644990577202218

Δεν μπορούσε να ξεκινήσει καλύτερο ο μήνας από τότε που ανεβάσατε το post πήρα λίγες μαζί σας , σήμερα έφυγα τελείως με το παραπάνω που έγραψα

ΔιαγραφήΕνίσχυσα θέση χαμηλοβλεπούσα 💪

Στο 1 που πιστεύω θα επιστρέψει (περιμένω κσι γιγάντιο offer) ξαναμπαίνουμε.

ΔιαγραφήΣουταριστηκαν παραυτα στο 1.79!

ΔιαγραφήΕυχαριστουμε Τακαρε! Πάντα επιτυχίες σου ευχομαι! Εβγαλα τα ποτα των διακοπών!!

HERTZ

ΑπάντησηΔιαγραφήhttps://tvc-screenshots.investing.com/tvc_fb104df300bf6ad4bf127d6f0891c0b4.png

Χμμμμμ

ΔιαγραφήΤι βλέπω εδώ?

Θα πετάξουν τα χαρτιά απο τα παράθυρα και απο όπου υπάρχει OPEN DOOR.

Για hims τι βλέπετε απόψε? Είδα τις σημειώσεις μου και ο κ Τάκης είχε πει ότι στο q2 θα αποτυπωθούν οι απώλειες από το ozempic και θα τρομάξουν οι μεμεδες και όπου φύγει φύγει.Αναθεωρησα και πούλησα το 75% προσδοκώντας επανατοποθέτηση μετα τα αποτελέσματα.Το βράδυ θα ξέρω αν έπραξα σωστά.

ΔιαγραφήΟι μεμέδες έχουν φύγει, με τόσα που έγιναν και μας ζάλισαν στο Q2.

ΔιαγραφήΤραμουντάνες θα έχουμε, αλλά πείτε του καπετάν Andrew να με ξυπνήσει στα 500 για να σκεφτώ.

Και ξεκολλάτε με αυτά τα GLP1 ... είναι σαν τους άλλους της Duolingo που είναι κολλημένοι με τα Αγγλικά και τις ξένες γλώσσες.

ΔιαγραφήΤέλος πάντων εγώ περιμένω ...

Διαγραφή565 πωλησεις, αλλά δεν θα απορήσω αν δω να ακουμπάμε το 600

HIMS-updated.......(nothing changed)

ΑπάντησηΔιαγραφήhttps://tvc-screenshots.investing.com/tvc_79b81e239aef67a961e1229600119019.png

τα TEΟ-HAMMERS.......παραμένουν ενεργοποιημένα στις παρακατω μετοχες που κοιτούσαμε προσφατα (με το πολυ μεγαλα HYPE)....OSCAR...HIMS...IREN...OPENDOOR....NVTS....με τους αντίστοιχους στοχους

ΑπάντησηΔιαγραφήTIME TO BUY NOT YET...!!

https://prnt.sc/pbWBbzx0BBCz

ΔιαγραφήΈχουν παρκαριστεί ούλα κύριε ΤΕΟ. Τη Navitas μόνο θέλω ένα -20% στα αποτελέσματα της Δευτέρας και καβάλα στο γάιδαρο φύγαμε ... ας το βουλώσει λίγο και αυτή η διοίκηση ας μιλήσει μόνο για τα αποτελέσματα και όχι για το 2027.

ΔιαγραφήTIME TO SELL NOT YET...!!

RUSSELL 2000 small cap

ΑπάντησηΔιαγραφή(BUY NOW AND THINK LATER)

Προσωπικά ..παρολο που μερικες μετοχες δεν επιασαν ολους τους κατω στοχους αλλα μονο κατα 90%....ξεκινήσα ΑΓΟΡΕΣ .......μου το επιβαλει ο πιο πανω δεικτης

https://uploads.disquscdn.com/images/df7b94929ddf13a97f2bfebcf9aa98e0d18e2ddb04b45634fb1dc025e1fa7db9.png

Τώρα μιλάτε σωστά.

ΔιαγραφήRussell 2000

Δεν τα βλέπω τα νούμερα και δεν θα βγάλω χάρακα να μετρήσω, αλλά 3000 μονάδες κάπου εκεί στο Γενάρη 2026. Δηλαδή απο σήμερα άνοδος του δείκτη 38,5%

Προσδεθείτε!!!

Α, και 17 Σεπτέμβρη ο γέρος της FED ρίχνει τα επιτόκια. Θέλει, δεν θέλει.

Από degiro ξέρετε κάποιο etf για Russel 2000 ?

ΑπάντησηΔιαγραφήΕγω επαιζα το TNA 3x long Russel 2000 στη Freedom αλλα τωρα δε με αφηνει.

Διαγραφήπολύ καλά τα αποτελέσματα της AMD, αυξάνει ελεύθερες ταμειακές ροές σε ύψη ρεκόρ, τα datacenter υστερούν λόγω δασμών, το νερό μπήκε στο αυλάκι, περνάμε σε φάση ισχυρής ανάπτυξης και αποδόσεων πλέον, τα καλύτερα έρχονται, νέα ιστορικά υψηλά περιμένω

ΑπάντησηΔιαγραφήΘα έπαιζα το 130 (υπερβολή) με 140 ... για τώρα.

ΔιαγραφήΌταν είχαμε μείνει σχεδόν μόνοι μας.

ΑπάντησηΔιαγραφήhttps://prnt.sc/VhubWnddt7R2

Ο δρόμος ανοίγει.

ΔιαγραφήΗ μόνη αντίσταση ήταν το 5.

Θέμα χρόνου πλέον να περάσει, για το 15.

https://prnt.sc/kP5K85c1jATW

Διαγραφή