C3 ai .... εδώ ....

Διαπραγματεύεται στο NYSE με τον κωδικό AI ... εδώ ....

Αριθμός μετοχών : 101.537.340 μετοχές κατηγορίας Α και 3.499.992 μετοχές κατηγορίας Β.

- Κάθε μετοχή Κατηγορίας Β δικαιούται 50 ψήφους. Στις 31 Οκτωβρίου 2021, ο πρόεδρος και ιδρυτής Siebel κατείχε δικαιωματικά περίπου το 95,4% των κοινών μετοχών Κατηγορίας Β και περίπου το 23,8% των κοινών μετοχών Κατηγορίας Α, με αποτέλεσμα νε ελέγχει περίπου το 63,1% των ψήφων. Ως εκ τούτου, ο κ. Siebel έχει τον έλεγχο της C3.ai.

Presentation C3 ai ... εδώ ...

Η C3.ai στα 42 δολάρια αποτιμήθηκε σε περίπου 4 δισεκατομμύρια δολάρια, με την τιμή να είναι σημαντικά υψηλότερη από την προηγουμένως ανακοινωθείσα περιοχή ΙPΟ μεταξύ 36 και 38 δολαρίων ανά μετοχή. Ανάδοχοι της έκδοσης ήταν JPMorgan, Morgan Stanley και Bank of America.

Μετά το κλείσιμο της δημόσιας εγγραφής ολοκληρώθηκε και μια ιδιωτική τοποθέτηση, στην οποία εκδόθηκαν 2.380.952 και 1.190.476 μετοχές της Κατηγορίας Α στα 42,00 δολάρια ανά μετοχή στην Spring Creek Capital LLC, θυγατρική της Koch Industries, Inc. και στην Microsoft Corporation, αντίστοιχα. Η εταιρεία έλαβε συνολικά έσοδα 150 εκατομμυρίων δολαρίων και δεν πλήρωσε έξοδα αναδοχής.

Στις 9 Δεκεμβρίου 2020, την 1η ημέρα διαπραγμάτευσης της μετοχής, η μετοχή άνοιξε στα 100 δολάρια και τελικά έκλεισε στα 92,4. Μετά από 2 εβδομάδες και συγκεκριμένα την 23 Δεκεμβρίου 2020 η μετοχή έκλεισε στα 161,6 δολάρια, έχοντας φθάσει ακόμη και στα 183,9 δολάρια που αποτελεί και ιστορικό υψηλό. Από τότε η πορεία της μετοχής ξεκίνησε πτωτική πορεία και σήμερα έφθασε να διαπραγματεύεται κάτω από την τιμή της ΙPΟ της.

Ο ιδρυτής και διευθύνων σύμβουλος της C3.ai Thomas Siebel, στο παρελθόν συνίδρυσε την Siebel Systems, μια εταιρεία επιχειρηματικού λογισμικού που αργότερα εξαγοράσθηκε από την Oracle για 5,85 δισεκατομμύρια δολάρια το 2006.

O Thomas Siebel (γεννήθηκε 20 Νοεμβρίου 1952) είναι Αμερικανός δισεκατομμυριούχος επιχειρηματίας, τεχνολόγος και συγγραφέας. Ήταν ο ιδρυτής της εταιρείας εταιρικού λογισμικού Siebel Systems και είναι ο ιδρυτής, πρόεδρος και διευθύνων σύμβουλος της C3.ai.

O Thomas Siebel, γνωστός και ως Tom, είναι Διευθύνων Σύμβουλος από τον Ιούλιο του 2011 και Πρόεδρος του Διοικητικού Συμβουλίου της C3.ai από τον Ιανουάριο του 2009.

O Siebel είναι απόφοιτος του Πανεπιστημίου του Ιλινόις στο Urbana-Champaign, όπου έλαβε πτυχίο στην ιστορία, ένα MBA, ένα MS στην επιστήμη των υπολογιστών και είναι επίτιμος διδάκτορας μηχανικός.

Μεταξύ 1984 και 1990, ο Siebel ήταν στέλεχος στην Oracle Corporation, όπου κατείχε μια σειρά από διοικητικές θέσεις. Ως στέλεχος στην Oracle, ο Siebel πρότεινε την ιδέα της δημιουργίας εταιρικών εφαρμογών λογισμικού προσαρμοσμένων για λειτουργίες μάρκετινγκ, πωλήσεων και εξυπηρέτησης πελατών. Η διοίκηση της Oracle απέρριψε την πρότασή του. Ο Siebel άφησε την Oracle για να ιδρύσει τη Siebel Systems το 1993 για να εφαρμόσει την ιδέα του. Η Siebel Systems ήταν μια εταιρεία λογισμικού που ασχολήθηκε κυρίως με το σχεδιασμό, την ανάπτυξη, το μάρκετινγκ και την υποστήριξη εφαρμογών διαχείρισης πελατειακών σχέσεων (CRM). Το 1999, η Siebel Systems έγινε η ταχύτερα αναπτυσσόμενη εταιρεία τεχνολογίας στις Ηνωμένες Πολιτείες. Η Siebel Systems έφθασε να έχει περισσότερους από 8.000 υπαλλήλους σε 32 χώρες, περισσότερους από 4.500 εταιρικούς πελάτες και ετήσια έσοδα μεγαλύτερα από 2 δισεκατομμύρια δολάρια. Η Siebel Systems εξαγοράστηκε από την Oracle τον Ιανουάριο του 2006.

Ο Siebel υπηρέτησε ως διευθύνων σύμβουλος της Gain Technology, μιας εταιρείας λογισμικού πολυμέσων που συγχωνεύθηκε με τη Sybase τον Δεκέμβριο του 1992. Ο Siebel είναι ο πρόεδρος της First Virtual Group, μιας διαφοροποιημένης εταιρείας χαρτοφυλακίου.

Υπηρετεί ως μέλος της Συμβουλευτικής Επιτροπής στην Thomas Weisel Partners Group, Inc. Είναι μέλος των συμβουλίων του Κολλεγίου Μηχανικών στο Πανεπιστήμιο του Ιλινόις στο Urbana-Champaign και στο Πανεπιστήμιο της Καλιφόρνια στο Μπέρκλεϋ. Εξελέγη μέλος της Αμερικανικής Ακαδημίας Τεχνών και Επιστημών τον Απρίλιο του 2013.Υπηρέτησε ως Διευθυντής της Sales.com, Inc.Είναι συγγραφέας τεσσάρων βιβλίων, συμπεριλαμβανομένου του ψηφιακού μετασχηματισμού με τις μεγαλύτερες πωλήσεις.

Το τέταρτο βιβλίο του Siebel, Digital Transformation, έγινε μπεστ σέλερ της Wall Street Journal τον Ιούλιο του 2019. Στο βιβλίο ο Siebel εξηγεί πώς η συρροή τεσσάρων σύγχρονων φορέων τεχνολογίας πληροφοριών - elastic cloud computing, big data, artificial intelligence, and the internet of things, επηρεάζει τις επιχειρήσεις, την κυβέρνηση και την κοινωνία. Χαρακτηρίζει τον 21ο αιώνα ως περίοδο μαζικής εξαφάνισης των επιχειρήσεων. Αναφέρει ότι από το 2000, το 52% των εταιρειών του Fortune 500 έχουν πέσει από τη λίστα και νέες εταιρείες όπως η Amazon, η Uber, η Tesla, η Airbnb έχουν εμφανιστεί και αυξηθεί κατά τη διάρκεια αυτής της περιόδου.

Ο Siebel ισχυρίζεται ότι για να επιβιώσουν και να ευδοκιμήσουν στον 21ο αιώνα, οι επιχειρήσεις και οι οργανισμοί πρέπει να υποστούν ψηφιακό μετασχηματισμό αξιοποιώντας τις τέσσερις τεχνολογίες πληροφοριών που αναφέρονται στο βιβλίο του.

Η C3.ai παρέχει λογισμικό με τεχνητή νοημοσύνη για επιχειρήσεις. Λειτουργεί βάσει ενός μοντέλου λογισμικού ως υπηρεσία (SaaS), παρέχοντας μια ποικιλία εφαρμογών που βοηθούν τις επιχειρήσεις να συλλέγουν και να αναλύουν δεδομένα για την καλύτερη ενημέρωση σημαντικών αποφάσεων. Προσφέρει επίσης μια βελτιωμένη σειρά ανάπτυξης εφαρμογών που επιτρέπει στους προγραμματιστές να μεταφέρουν και να αποθέσουν τις επιθυμητές λειτουργίες στα έργα τους. Αυτά τα εργαλεία μπορούν να αποδειχθούν πολύ πολύτιμα για εταιρείες που στοχεύουν να αναπτύξουν γρήγορα νέες εφαρμογές και υπάρχει μεγάλη πιθανότητα η ζήτηση για λογισμικό ανάπτυξης και ανάλυσης δεδομένων που βασίζεται σε τεχνητή νοημοσύνη να σημειώσει ισχυρή ανάπτυξη μακροπρόθεσμα.

Η C3.ai αναπτύσσει αλγόριθμους τεχνητής νοημοσύνης ( AI ) που μπορούν να ενσωματωθούν στο υπάρχον λογισμικό και στις υπηρεσίες μιας εταιρείας. Παρέχει επίσης προκατασκευασμένες εφαρμογές τεχνητής νοημοσύνης που μπορούν να προσπελαστούν ως αυτόνομες υπηρεσίες.

Η C3.ai εξυπηρετεί μόνο μεγάλες επιχειρήσεις και κυβερνητικούς πελάτες. Οι κορυφαίοι πελάτες της (μεταξύ των οποίων ο κολοσσός υπηρεσιών πετρελαιοειδών Baker Hughes και η γαλλική εταιρεία κοινής ωφέλειας Engie) χρησιμοποιούν τις υπηρεσίες της για να εξορθολογίσουν τις δραστηριότητές τους, να μειώσουν το κόστος, να βελτιώσουν την ασφάλεια των εργαζομένων, να εντοπίσουν απάτες και να λάβουν καλύτερες αποφάσεις βάσει δεδομένων.

Η επιχειρηματική τεχνητή νοημοσύνη (AI) είναι μια αναδυόμενη βιομηχανία. Η προσφορά λογισμικού ως υπηρεσία (SaaS) είναι πλέον διαδεδομένη μεταξύ των εταιρειών τεχνολογίας. Η αγορά τεχνητής νοημοσύνης αναμένεται να αυξηθεί σε μέγεθος 360 δισεκατομμυρίων δολαρίων (ετησίως) έως το 2028, που αντιπροσωπεύει έναν σύνθετο ετήσιο ρυθμό ανάπτυξης άνω του 33% από το 2021. Δεδομένου ότι τα έσοδα της C3.ai αυξάνονται ταχύτερα από αυτό το ποσοστό, είναι πιθανό η εταιρεία να καταλάβει μεγαλύτερο μερίδιο αυτής της αγοράς με την πάροδο του χρόνου.

Η C3.ai παρέχει στους πελάτες της βασικά εργαλεία τεχνητής νοημοσύνης με συνδρομή.

Διαθέτει 4,8 εκατομμύρια μοντέλα τεχνητής νοημοσύνης που εκτελούν 1,5 με 1,7 δισεκατομμύρια προβλέψεις την ημέρα, βασιζόμενη σε 24,4 τρισεκατομμύρια στοιχεία δεδομένων. Είναι από τους μεγαλύτερους παίκτες στη βιομηχανία αλγορίθμων τεχνητής νοημοσύνης που ακόμη εξακολουθεί να είναι ένα μικρό παιχνίδι.

Οι περισσότεροι επενδυτές δεν μπορούν να φανταστούν πως η βιομηχανία πετρελαίου και φυσικού αερίου μπορεί να συνδυαστεί με την τεχνητή νοημοσύνη. Και όμως το 35% των συνολικών εσόδων της C3.ai προέρχονται από αυτή τη βιομηχανία.

Η εταιρεία έχει αναπτύξει μια σειρά εφαρμογών τεχνητής νοημοσύνης σε συνεργασία με τον γίγαντα πετρελαίου Baker Hughes που βοηθά τη βιομηχανία να προβλέψει κρίσιμες βλάβες εξοπλισμού κατά τη διάρκεια της γεώτρησης και της παραγωγής, εκτός από την ενίσχυση της απόδοσης για τη μείωση των εκπομπών άνθρακα.

Το 2019, η Baker Hughes πήρε μειοψηφικό μερίδιο στη C3.ai και συνεργάστηκε για να παραδώσουν το BHC3.ai, μια πλήρη σειρά εφαρμογών τεχνητής νοημοσύνης που στοχεύει απευθείας στη βιομηχανία πετρελαίου και φυσικού αερίου.

Αυτήν τη στιγμή, το BHC3.ai κάνει 175 εκατομμύρια προβλέψεις την ημέρα, σε 24 οργανισμούς πετρελαίου και φυσικού αερίου.

Ένας από τους βασικούς στόχους της πλατφόρμας είναι η έγκαιρη ανίχνευση αστοχιών. Η ανάλυση μεγάλων ποσοτήτων δεδομένων για την πρόβλεψη πιθανών σφαλμάτων εξοπλισμού, μπορούν να αξιοποιηθούν για την παροχή ασφαλέστερων και αποδοτικότερων έργων. Έτσι ενημερώνονται οι χειριστές πότε χρειάζεται προσοχή. Οπότε, όχι μόνο εξοικονομούνται χρήματα, αλλά επιτυγχάνεται και η πρόληψη των περιβαλλοντικών καταστροφών που έχουν ταλαιπωρήσει τη βιομηχανία στο παρελθόν.

To BHC3.ai έχει προσελκύσει πολυετείς συμφωνίες με μεγάλους πελάτες, όπως η Royal Dutch Shell. Στους πελάτες της περιλαμβάνονται η 3M, η Πολεμική Αεροπορία των Η.Π.Α. και η Αρχή Ενέργειας της Νέας Υόρκης.

Η

συνεργασία με την Baker Hughes βοήθησε την C3.ai να αναπτύξει μια σειρά

προϊόντων τεχνητής νοημοσύνης που εκτελεί προβλέψεις για κρίσιμες

βλάβες εξοπλισμού και διαχειρίζεται τις εκπομπές άνθρακα ενισχύοντας την

απόδοση. Η μεγαλύτερη πελατειακή βάση της C3.ai προέρχεται από αυτή τη

βιομηχανία από όπου προέρχεται και 35% των εσόδων.

Ωστόσο η

βιομηχανία πετρελαίου και φυσικού αερίου είναι ένας από τους οκτώ τομείς

της ευρείας βιομηχανίας που ασχολείται η C3.ai και έχει αναπτύξει

αλγόριθμους ΑΙ. Καθώς η τεχνητή νοημοσύνη γίνεται ευρύτερα εφαρμόσιμη, η

διευθυνσιοδοτούμενη αγορά της εταιρείας θα επεκταθεί.

Η C3.ai υποστηρίζει πελάτες στις Ηνωμένες Πολιτείες, την Ευρώπη και τον υπόλοιπο κόσμο, ενώ αναλαμβάνει μεγάλους οργανισμούς και εταιρείες στους κλάδους πετρελαίου και φυσικού αερίου, ηλεκτρικής ενέργειας και κοινής ωφελείας, αεροδιαστημικής και άμυνας, βιομηχανικών προϊόντων, βιοεπιστημών και χρηματοοικονομικών υπηρεσιών, μεταξύ άλλων.

Η εταιρεία έχει λάβει επικύρωση από τους ομολόγους της στον κλάδο της τεχνολογίας, καθώς η Microsoft και η Google της Alphabet έχουν υπογράψει συμφωνίες συνεργασίας με την C3.ai μέσω των θυγατρικών τους στο cloud για την ανάπτυξη εφαρμογών τεχνητής νοημοσύνης για τους πελάτες τους.

Συνήθως η εταιρεία χρειάζεται έως και έξι μήνες για να παραδώσει μια εφαρμογή τεχνητής νοημοσύνης σε έναν πελάτη αφού καθορίσει το εύρος του έργου. Ως εκ τούτου, η αύξηση των εσόδων μπορεί να υστερεί σε σχέση με την αύξηση των πελατών.

Ανάμεσα στους κορυφαίους πελάτες της C3.ai , εκτός από τον κολοσσό υπηρεσιών πετρελαίου και φυσικού αερίου Baker Hughes, περιλαμβάνονται η κατασκευάστρια μηχανημάτων Caterpillar και η ευρωπαϊκή εταιρεία ενέργειας Engie.

Όλοι αυτοί οι οργανισμοί χρησιμοποιούν το λογισμικό της C3.ai για να εξορθολογίσουν τις λειτουργίες τους, να μειώσουν το κόστος και να λάβουν αποφάσεις που βασίζονται σε δεδομένα. Το λογισμικό βοηθά την Caterpillar να βελτιστοποιήσει τα αποθέματά της, την Baker Hughes να εξορθολογίσει τις ρουτίνες συντήρησης και την Engie να εκσυγχρονίσει την ενεργειακή της υποδομή.

Στις 9 Δεκεμβρίου 2021 η C3.ai υπέγραψε σύμβαση 500 εκατομμυρίων δολαρίων που ανοίγει το δρόμο για την υιοθέτηση και χρήση των προϊόντων τεχνητής νοημοσύνης της από το Υπουργείο Άμυνας. Το λογισμικό της C3.ai δίνει τη δυνατότητα στον στρατό να αναλαμβάνει μοντελοποίηση και προσομοιώσεις που τον βοηθούν να προετοιμαστεί για τρέχουσες και μελλοντικές απειλές ασφαλείας. Η μοντελοποίηση μπορεί να περιλαμβάνει τα πάντα, από προβλεπόμενες επιθέσεις πυραύλων στις ΗΠΑ έως επιχειρησιακές αναπτύξεις αμερικανικών στρατευμάτων σε ξένες χώρες.

Επιπλέον, η C3.ai σχολίασε ότι η νέα σύμβαση θα μπορούσε να ανοίξει το δρόμο για τη χρήση των προϊόντων της σε όλους τους κλάδους του Υπουργείου Άμυνας, από τον Στρατό και την Πολεμική Αεροπορία έως τη νεοσύστατη Διαστημική Διοίκηση.

Σύμβαση με την εταιρεία Baker Hughes

Τον Ιούνιο του 2019, η Εταιρεία συνήψε πολλαπλές συμφωνίες με την Baker Hughes Company βάσει των οποίων η Baker Hughes έλαβε τριετής συνδρομή για χρήση του λογισμικού της Εταιρείας. Αυτές οι συμφωνίες αναθεωρήθηκαν τον Ιούνιο του 2020 για να παραταθεί η διάρκεια σε 5 χρόνια. Σύμφωνα με τις συμφωνίες όπως αναθεωρήθηκαν τον Ιούνιο του 2020, η Baker Hughes έκανε ελάχιστες, μη ακυρώσιμες δεσμεύσεις εσόδων, συμπεριλαμβανομένων των άμεσων τελών συνδρομής και των εσόδων τρίτων που δημιουργήθηκαν μέσω μιας κοινής συμφωνίας μάρκετινγκ με την Baker Hughes, στο ποσό των 46,7 εκατομμυρίων δολαρίων το οικονομικό έτος 2020, 53,3 εκατομμυρίων το οικονομικό έτος 2021, 75 εκατομμυρίων το οικονομικό έτος 2022, 125,0 εκατομμυρίων το οικονομικό έτος 2023 και 150 εκατομμυρίων δολαρίων το οικονομικό έτος 2024.

Αρχής γενομένης από το οικονομικό έτος 2023, οι ετήσιες δεσμεύσεις της Baker Hughes θα μειωθούν από τυχόν έσοδα που η Baker Hughes δημιουργεί από ορισμένους πελάτες. Τα έσοδα που παράγονται από την Baker Hughes θα επανεξετάζονται ανά τρίμηνο και θα προσαρμόζονται, όπως απαιτείται, για να αντικατοπτρίζουν τις τρέχουσες παραδοχές.

Σύμφωνα με την αναθεωρημένη συμφωνία, η Εταιρεία αναγνώρισε ότι η Baker Hughes είχε εκπληρώσει τη δέσμευσή της για τα ελάχιστα ετήσια έσοδα για το οικονομικό έτος 2022 και κέρδισε προμήθεια πωλήσεων ύψους 16 εκατομμύρια δολάρια για το οικονομικό έτος 2022.

Το οικονομικό έτος της C3.ai λήγει κάθε 30 Απριλίου εκάστοτε έτους.

Η C3.ai αποκομίζει έσοδα από δύο κύριες πηγές : τις συνδρομές και τις επαγγελματικές υπηρεσίες, με την πρώτη να αποτελεί περίπου 85% με 88% των συνολικών πωλήσεων.

Η εταιρεία έχει τετραπλασιάσει την πελατειακή της βάση μεταξύ του οικονομικού έτους 2019 και του 2021 και από 21 πελάτες το 2019 έφθασε τους 89 το 2021 και σήμερα είναι περισσότεροι από 100.

Τα έσοδα της C3.ai για το οικονομικό έτος 2021, το οποίο έληξε τον Απρίλιο 2021, ανήλθαν στα 183,217 εκατομμύρια δολάρια και αυξήθηκαν κατά 16,94% σε σχέση με τα έσοδα των 156,666 του 2020 και κατά 100% από τα 91,605 εκατομμύρια δολάρια έσοδα του 2019. Αυτό κατέδειξε μια σημαντική επιβράδυνση καθώς αυξήθηκαν μόλις 16,94% από το 2020, ενώ η ανάπτυξή του 2020 ήταν 71% σε σχέση με το 2019, από 48% το 2019 και 88% το 2018. Αυτή η επιβράδυνση, που παρατηρήθηκε το 2021, οφείλεται και λόγω των διαταραχών που σχετίζονται με την πανδημία στον ενεργειακό και βιομηχανικό τομέα.

Το 36% των συνολικών εσόδων της εταιρείας προήλθαν από την Baker Hughes και την Engie.

Το 86% των εσόδων της C3.ai προέρχονται από συνδρομές και τα υπόλοιπα από επαγγελματικές υπηρεσίες.

Ο συνολικός αριθμός των πελατών της αυξήθηκε στους 89 στο τέλος του έτους, από 25 το 2020 και 21 το 2019, γεγονός που δείχνει ότι η επιχείρησή θα μπορούσε να ανακάμψει γρήγορα μετά το τέλος της πανδημίας.

Το περιθώριο του μεικτού κέρδους της C3.ai κινείται πέριξ του 75%. Για το 2021 παρουσίασε μεικτά κέρδη 138,698 εκατομμύρια δολάρια από 117,879 το 2020 και 61,219 εκατομμύρια δολάρια το 2019.

Το λειτουργικό της περιθώριο παρέμεινε ζημιογόνο και ενώ η ζημία της μειώθηκε σε ετήσια βάση στα 55,696 εκατομμύρια δολάρια από 69,378 εκατομμύρια δολάρια το 2020.

Όπως πολλές άλλες εταιρείες υπηρεσιών cloud, το C3.ai είναι ζημιογόνο και θα παραμείνει για αρκετά χρόνια ακόμη.

Η διοίκηση έκανε πρόβλεψη ότι τα έσοδά 2022 θα αυξηθούν κατά 33% έως 35% και θα κινηθούν μεταξύ 243 - 248 εκατομμυρίων δολαρίων.

Η διοίκηση της C3.ai προσπαθεί να αυξήσει τα έσοδά της ανά πελάτη με μια στρατηγική "προσγειώστε και επεκτείνετε", όπου κλειδώνει πελάτες με μικρότερα συμβόλαια και στη συνέχεια υπογράφει μαζί τους πρόσθετα συμβόλαια. Το αρχικό της συμβόλαιο ανέρχεται σε περίπου 13 εκατομμύρια δολάρια, αλλά πιστεύει ότι μπορεί να αυξήσει αυτό το ποσό στα 39 εκατομμύρια δολάρια μέσω πρόσθετων συμβολαίων. Το μέσο συμβόλαιό της διαρκεί περίπου τρία χρόνια.

Τα έσοδα ανά γεωγραφικό τομέα έχουν ως εξής :

Οικονομικά αποτελέσματα πρώτου τριμήνου 2022

Τα συνολικά έσοδα για το Α΄ τρίμηνο 2022 ανήλθαν σε 52,406 εκατομμύρια δολάρια, από 40,483, εκατομμύρια δολάρια πριν από ένα χρόνο, σημειώνοντας αύξηση 29,45% σε ετήσια βάση.

Τα έσοδα από συνδρομές για το τρίμηνο ήταν 46,122 εκατομμύρια δολάρια, από 35,695 εκατομμύρια δολάρια πριν από ένα χρόνο, σημειώνοντας αύξηση 29,21% από έτος σε έτος.

Ο αριθμός των πελατών της

αυξήθηκε κατά 85% σε 98, αλλά η μέση αξία συμβολαίου μειώθηκε και

πάλι σε μόλις 4,5 εκατομμύρια δολάρια.

Το περιθώριο

του μεικτού κέρδους αυξήθηκε από 74,07% σε 75,15%, αλλά η εταιρεία κατέγραψε καθαρή ζημιά 37,459

εκατομμυρίων δολαρίων, από ένα μικρό κέρδος που είχε το Α΄τρίμηνο του 2021.

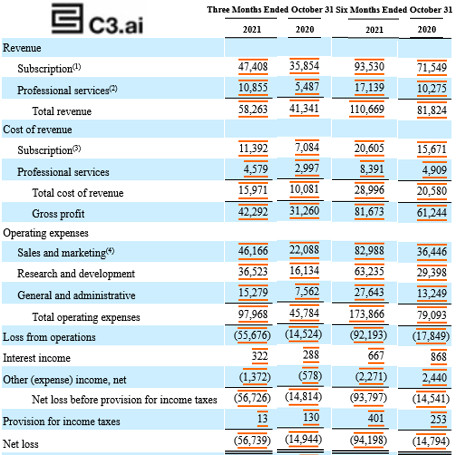

Οικονομικά αποτελέσματα δεύτερου τριμήνου 2022

Τα συνολικά έσοδα για το τρίμηνο ανήλθαν σε 58,263 εκατομμύρια δολάρια,

από 41,341 εκατομμύρια δολάρια πριν από ένα χρόνο, σημειώνοντας αύξηση 41%

σε ετήσια βάση.

Τα έσοδα από

συνδρομές για το τρίμηνο ήταν 47,408 εκατομμύρια δολάρια, από 35,854 εκατομμύρια δολάρια πριν από ένα χρόνο, σημειώνοντας αύξηση 32% από έτος

σε έτος.

Τα μικτά κέρδη για το τρίμηνο

ήταν 42,292 εκατομμύρια δολάρια, από 31,26 εκατομμύρια δολάρια πριν από ένα

χρόνο. Το

περιθώριο του μεικτού κέρδους της C3.ai στο δεύτερο τρίμηνο του 2022, είχε μια μικρή πτώση στο 72,59%, από 75,62% στο αντίστοιχο περσινό τρίμηνο.

Το λειτουργικό της

περιθώριο παρέμεινε ζημιογόνο και η ζημία αυξήθηκε στα 56,739 εκατομμύρια δολάρια από 14,944 εκατομμύρια δολάρια το

δεύτερο τρίμηνο του 2021.

Οικονομικά αποτελέσματα Ά εξαμήνου 2022

Τα συνολικά έσοδα για το εξάμηνο 2022 ανήλθαν σε 110,669 εκατομμύρια δολάρια,

από 81,824 εκατομμύρια δολάρια το Ά εξάμηνο του 2021 σημειώνοντας αύξηση 35,25%.

Τα έσοδα από

συνδρομές για το εξάμηνο 2022 ήταν 93,53 εκατομμύρια δολάρια, από 71,549 εκατομμύρια δολάρια πριν από ένα χρόνο, σημειώνοντας αύξηση 30,72%.

Τα μικτά κέρδη για το εξάμηνο

ήταν 81,673 εκατομμύρια δολάρια, από 61,244 εκατομμύρια δολάρια πριν από ένα

χρόνο. Το

περιθώριο του μεικτού κέρδους της C3.ai στο εξάμηνο του 2022, ήταν στο 73,8%, από 74,85% στο αντίστοιχο περσινό εξάμηνο.

Το λειτουργικό της

περιθώριο είναι ζημιογόνο και η συνολική ζημία αυξήθηκε στα 94,198 εκατομμύρια δολάρια από 14,794 εκατομμύρια δολάρια το Ά εξάμηνο του 2021.

Κατά το εξάμηνο που έληξε στις 31 Οκτωβρίου 2021, η Εταιρεία αναγνώρισε

συνολικά έσοδα 36,7 εκατομμύρια δολάρια που σχετίζονται με τη συμφωνία με

την Baker Hughes. Οι υπόλοιπες υποχρεώσεις απόδοσης που σχετίζονται με

την Baker Hughes, οι οποίες περιλαμβάνουν τόσο άμεσες συνδρομές όσο και

συμφωνίες μεταπωλητή, αποτελούνται από 18,7 εκατομμύρια δολάρια που σχετίζονται

με αναβαλλόμενα έσοδα και 282,3 εκατομμύρια δολάρια δεσμεύσεις από μη

ακυρώσιμα συμβόλαια στις 31 Οκτωβρίου 2021 και $8.5 εκατομμύρια που

σχετίζονται με αναβαλλόμενα έσοδα και $95,5 εκατομμύρια από μη ακυρώσιμα

συμβόλαια από τις 30 Απριλίου 2021.

Η εταιρεία ανακοίνωσε πως στις 31 Οκτωβρίου 2021, είχε εννέα διεθνείς

τοποθεσίες πωλήσεων και έχει πελάτες σε περισσότερες από 10 χώρες. Το 28% των εσόδων της για το

εξάμηνο που έληξε προέρχεται από πελάτες εκτός της

Βόρειας Αμερικής.

Ο αριθμός των πελατών στο τέλος του Α΄εξαμήνου 2022 αυξήθηκε σε 104, από 64 το Ά εξάμηνο του 2021, οπότε υπήρξε μια αύξηση 63%

Το RPO (Remaining Performance Obligations) έκλεισε στα 465,5 εκατομμύρια, σημειώνοντας αύξηση 74% σε ετήσια βάση, ενώ αυξήθηκε κατά 58% από τα 293,8 εκατομμύρια δολάρια που ήταν την 30 Απριλίου 2021, στις αρχές του εξαμήνου 2022.

Το RPO αντιπροσωπεύει το ποσό των συμβατικών μελλοντικών εσόδων της εταιρείας που δεν έχουν ακόμη αναγνωριστεί, συμπεριλαμβανομένων τόσο των αναβαλλόμενων εσόδων όσο και των μη ακυρώσιμων συμβατικών ποσών που θα τιμολογηθούν και θα αναγνωριστούν ως έσοδα σε μελλοντικές περιόδους.

Το RPO δεν είναι απαραίτητα ενδεικτικό της μελλοντικής αύξησης των εσόδων, επειδή δεν λαμβάνει υπόψη το χρονοδιάγραμμα της κατανάλωσης των πελατών ή την κατανάλωσή τους που υπερβαίνει τη συμβατική δυναμικότητά τους. Επιπλέον, το RPO επηρεάζεται από διάφορους παράγοντες, όπως ο χρόνος των ανανεώσεων, ο χρόνος αγορών πρόσθετης χωρητικότητας, οι μέσοι όροι συμβολαίου και η εποχικότητα. Μπορεί να παρατηρηθούν διακυμάνσεις στο RPO από περίοδο σε περίοδο, αλλά το RPO έχει γενικά αυξηθεί μακροπρόθεσμα ως αποτέλεσμα των συμβάσεων με νέους πελάτες και της αύξησης της αξίας των συμβολαίων με υπάρχοντες πελάτες. Οι αυξήσεις αυτές αντισταθμίζονται εν μέρει από τα έσοδα που αναγνωρίστηκαν από υφιστάμενα συμβόλαια κατά τη διάρκεια της περιόδου.

Το RPO, στις 31 Οκτωβρίου 2021, αποτελείται από 72,9 εκατομμύρια δολάρια που σχετίζονται με αναβαλλόμενα έσοδα και 392,6 εκατομμύρια δολάρια δεσμεύσεων από μη ακυρώσιμα συμβόλαια.

Το RPO στις 30 Απριλίου 2021 ήταν 75,2 εκατομμύρια δολάρια που σχετίζονται με αναβαλλόμενα έσοδα και 218,6 εκατομμύρια δολάρια δεσμεύσεων από μη ακυρώσιμα συμβόλαια.

Μετά την ανακοίνωση του 6μηνου

- Ο αναλυτής της Piper Sandler, Arvind Ramnani κατεβάζει την τιμή στόχο για τις μετοχές της εταιρείας από 78 δολάρια σε 44 δολάρια.

- Ο αναλυτής της Canaccord, David Hynes, δίνει νέο στόχο τιμής τα 34 δολάρια, από τον προηγούμενο στα 50 δολάρια.

- Ο αναλυτής της Wedbush, Daniel Ives, επίσης δίνει χαμηλότερο στόχο τιμής τα 45 δολάρια από 70 δολάρια.

- Ο αναλυτής της JPMorgan Mark Murphy μείωσε επίσης τον στόχο τιμής από 53 δολάρια στα 43 δολάρια.

- Τέλος, ο αναλυτής της Bank of America, Μπραντ Σιλς, μείωσε τον στόχο τιμής της εταιρείας από 64 σε 40 δολάρια.

Οι προβλέψεις για τα Εκτιμώμενα έσοδα είναι : 249 εκατομ. (2022), 332 εκατομ. (2023) και 442 εκατομ. (2024).

Οι Ζημιές προβλέπεται πως θα είναι 200 εκατομ. (2022), 218 εκατομ. (2023) και 198 εκατομ. (2024)

Guidance διοίκησης

Η ανάπτυξη συνεχίστηκε το πρώτο εξάμηνο του οικονομικού 2022, καθώς η εταιρεία πρόσθεσε 15 ακόμη πελάτες για ένα τρέχον σύνολο 104.

Κίνδυνοι

- Συγκέντρωση πελατών

Ιστορικά, ένας περιορισμένος αριθμός πελατών αντιπροσωπεύει σημαντικό μέρος των εσόδων της εταιρείας. Εάν οι υπάρχοντες πελάτες δεν ανανεώσουν τα συμβόλαιά τους ή εάν οι σχέσεις της εταιρείας με τους μεγαλύτερους πελάτες απομειωθούν ή τερματιστούν, τα έσοδά θα μπορούσαν να μειωθούν και τα αποτελέσματα των εργασιών θα επηρεαστούν αρνητικά.

Όλοι οι πελάτες της Εταιρείας αποτελούνται από εταιρικές και κυβερνητικές οντότητες. Ένας περιορισμένος αριθμός πελατών αντιπροσώπευε μεγάλο μέρος των εσόδων και των εισπρακτέων λογαριασμών της Εταιρείας μέχρι σήμερα.

Δύο ξεχωριστοί πελάτες αντιπροσώπευαν το 19% και το 12%, αντίστοιχα, των εσόδων για το έτος που έληξε στις 30 Απριλίου 2021. Δύο ξεχωριστοί πελάτες αντιπροσώπευαν το 26% και το 10%, αντίστοιχα, των εσόδων για το έτος που έληξε στις 30 Απριλίου 2020. Δύο ξεχωριστοί πελάτες αντιπροσώπευαν το 14% και το 12%, αντίστοιχα, των εσόδων για το έτος που έληξε στις 30 Απριλίου 2019.

Τέσσερις ξεχωριστοί πελάτες αντιπροσώπευαν το 18%, το 14%, το 14% και το 11% των εισπρακτέων λογαριασμών στις 30 Απριλίου 2021. Τρεις ξεχωριστοί πελάτες αντιπροσώπευαν το 33%, το 19% και το 15% των εισπρακτέων λογαριασμών στις 30 Απριλίου 2020.

Κατά το πρώτο εξάμηνο του οικονομικού 2022, δύο πελάτες, ο κολοσσός υπηρεσιών πετρελαιοειδών Baker Hughes και η γαλλική εταιρεία κοινής ωφελείας Engie, αντιπροσώπευαν το 37% των πωλήσεων.

- Διαχρονικό ιστορικό λειτουργικών ζημιών.

Η εταιρεία είναι ζημιογόνος και έχει συσσωρευμένες ζημιές 443,531 εκατομμύρια δολάρια.

- Έντονος ανταγωνισμός που ενδέχεται να οδηγήσει σε μικρότερο μερίδιο αγοράς σε σχέση με τους ανταγωνιστές, γεγονός που θα μπορούσε να επηρεάσει αρνητικά την επιχειρηματική δραστηριότητα, την οικονομική κατάσταση και τα αποτελέσματα των εργασιών.

- Οι κύκλοι πωλήσεών μπορεί να είναι μεγάλοι και απρόβλεπτοι, ιδιαίτερα όσον αφορά τις μεγάλες συνδρομές και οι προσπάθειες πωλήσεών απαιτούν σημαντικό χρόνο και έξοδα.

- Εάν η αγορά για το Λογισμικό τεχνητής νοημοσύνης

C3 δεν αναπτυχθεί όπως αναμένεται ή εάν οι επιχειρήσεις δεν υιοθετήσουν

το Λογισμικό τεχνητής νοημοσύνης C3, η επιχείρησή, τα λειτουργικά

αποτελέσματα και η οικονομική κατάσταση θα μπορούσαν να επηρεαστούν

αρνητικά

Η μετοχή της C3.ai διαπραγματεύεται κάτω από την τιμή της IPO των 42 δολαρίων, αφού προηγουμένως είχε φθάσει ακόμη και πάνω από τα 160 δολάρια. Στα 32 δολάρια η μετοχή έχει μια πτώση μεγαλύτερη από 80% από τα πρόσφατα ιστορικά υψηλά της.

Οι βασικοί λόγοι της πτώσης είναι οι υποβαθμίσεις των αναλυτών και η μεγάλη εξάρτηση απο την Baker Hughes. Oι ανησυχίες της αγοράς είναι πως δίχως τη διευρυμένη συμφωνία της C3.ai με την Baker Hughes, το RPO της

C3.ai ουσιαστικά μειώνεται, καταδεικνύοντας προβληματισμούς και ερωτήματα σχετικά με την αποτελεσματικότητα της ομάδας πωλήσεών της.

Παράλληλα, στις 18 Νοεμβρίου 2021, η

μετοχή έπεσε 11% και ο λόγος ήταν η πώληση περίπου 600.000

μετοχών, από

τον Διευθύνοντα Σύμβουλο και ιδρυτή Thomas Siebel, ο οποίος από αυτήν την πώληση εισέπραξε περίπου 30 εκατομμύρια δολάρια μετοχών. Αυτή η κίνηση προκάλεσε κώδωνα κινδύνου μεταξύ των μετόχων του C3.ai, καθώς υποδηλώνει την έλλειψη εμπιστοσύνης του Siebel στη μετοχή.

Αυτό που πρέπει να προσεχθεί είναι ότι ο Siebel ολόκληρο το 2021 έβγαινε πωλητής στην μετοχή σε τιμές πάνω από 45 δολάρια.

Δεν θεωρείται ότι η μετοχή είναι φθηνή, ωστόσο η αναλογία τιμής προς πωλήσεις φαίνεται πολύ πιο υγιής από τις αποτιμήσεις που είχε η μετοχή κατά το τελευταίο έτος.

Τα τελευταία πέντε χρόνια, η εταιρεία έχει σημειώσει αύξηση εσόδων της τάξης του 49%. Είναι πιθανό η ανάπτυξη να ομαλοποιηθεί γύρω από έναν ετήσιο ρυθμό 30% τα επόμενα επτά χρόνια. Με αυτόν τον ρυθμό ανάπτυξης, τα έσοδα θα φθάσουν στα 2 δισεκατομμύρια δολάρια μέχρι το 2030.

Αν η ανάπτυξη της εταιρείας ομαλοποιηθεί γύρω από έναν ετήσιο ρυθμό 25% τότε τα έσοδα θα φθάσουν στα 1,5 δισεκατομμύρια δολάρια μέχρι το 2030.

Οι εφαρμογές παραγωγής C3 AI παρουσίασαν διευρυμένη διαφοροποίηση και πλέον το δεύτερο τρίμηνο του 2022 προσφέρει τους αλγόριθμούς της σε 14 κλάδους από 8 πριν από ένα χρόνο, συμπεριλαμβανομένων αξιοσημείωτων επεκτάσεων στη Γεωργία, τις Χρηματοοικονομικές Υπηρεσίες, τις Επιστήμες Ζωής, την Υγεία και τη Μεταποίηση.

Η C3.ai έκλεισε το τρίμηνο με 668 υπαλλήλους πλήρους απασχόλησης, σημειώνοντας αύξηση 39% από έτος σε έτος. Η εταιρεία έλαβε περισσότερες από 18.000 αιτήσεις απασχόλησης το δεύτερο τρίμηνο.

Τέλος, η εταιρεία δεν έχει ακόμη αποδείξει την ικανότητά της να παράγει κέρδη και μπορεί να συνεχίσει να παρουσιάζει ζημίες ενώ ανεβάζει πωλήσεις. Ωστόσο, το μεικτό περιθώριο κέρδους του 75% της αφήνει περιθώριο για επενδύσεις στην ανάπτυξη, καθώς όταν επιτευχθεί ένα επαρκές επίπεδο εσόδων μπορεί να περιορίσει τα έξοδά της για να καταστεί κερδοφόρος η εταιρεία.

Η C3.ai έχει 9 βαθμολογίες από τους αναλυτές της Wall Street, δίνοντας σύσταση 4 Buys, 2 Holds και 3 Sells, για μια συναινετική αξιολόγηση Hold. Οι μετοχές διαπραγματεύονται στα 34,25 δολάρια και ο μέσος στόχος των 52,44 δολαρίων υποδηλώνει πιθανότητα ανόδου 53% τους επόμενους 12 μήνες.

ΚΑΛΗΜΕΡΑ ΚΥΡΙΕ HiPPY ΤΙ ΛΕΤΕ ΓΙΑ 'HENKEL ΚΑΙ CONTINEMTAL ? ΤΙΣ ΧΑΖΕΥΩ ΚΑΙ ΜΟΥ ΦΑΝΗΚΑΝ ΕΝΔΙΑΦΕΡΟΥΣΕΣ.

ΑπάντησηΔιαγραφήΔεν τις ξέρω κ. ΤΑΤΑ.

ΔιαγραφήΜια ευρωπαϊκή εταιρεία που θεωρώ ότι έχει ενδιαφέρον κύριε ΤΑΤΑ είναι η γαλλική L'Air Liquide (AI.PA). Παλιά εταιρεία αξίας (ιδρύθηκε το 1902) έχει ως αντικείμενο την παραγωγή οξυγόνου, αζώτου και υδρογόνου. Η εμπλοκή του τελευταίου στην ενέργεια είναι που κάνει την κορυφαία στον κλάδο της εταιρεία hot. Την συνέστησε προ τετραμήνου το τμήμα ανάλυσης της Eurobank Equities στους πελάτες της. Αρχικά δεν έδωσα σημασία. Μερικές εβδομάδες αργότερα όμως την πρότεινε και ο πολύ καλός και "διαβασμένος" κύριος Butcher. Εκεί αγόρασα επιτόπου (και δεν το μετάνιωσα).

ΔιαγραφήΗ εταιρεία έχει κεφαλαιοποίηση 74 δις ευρώ (μεγάλη), διαπραγματεύεται 3,5 φορές τις πωλήσεις της, έχει P/B ~ 3,9...P/E ~ 29 είναι σταθερά κερδοφόρος και δίνει διαχρονικά μέρισμα. Μερισματική απόδοση 1,8% με payout ratio 51%. Σαφώς και δεν πρόκειται να δώσει κίνηση 5χ στην επόμενη 2ετία εγω όμως βολεύομαι και με 1,5χ (αμυντικό χαρτί, έχει beta 0,57).

https://finance.yahoo.com/quote/AI.PA?p=AI.PA&.tsrc=fin-srch

Τα μερίσματα στη Γαλλία φορολογούνται με 27,50%. Στην συνέχεια ξαναφορολογούμαστε στην Ελλάδα με 5% εκτός κι αν έχουμε φτιάξει τη σχετική χαρτούρα περί αποφυγής διπλής φορολόγησης στον έφορο μας. Εγώ δεν το έχω κάνει. Ωστόσο βλέπουμε πόσο πιο προοδευτική είναι η φορολογία μερισμάτων των εταιρειών στην "πανάθλια", "μίζερη", "#&#@$#", ψωροκώσταινα σε σύγκριση με τα περισσότερα κράτη της Δύσης, της Αμερικής συμπεριλαμβανομένης.

ΔιαγραφήΑστειεύομαι φυσικά και παρακαλώ μην απαντηθεί ο αστεϊσμός. Ωστόσο η φιλοσοφία μου είναι η εξής: Κέρδη και εισοδήματα να υπάρχουν κι ας φορολογούνται. Μην βλέπουμε αυτά που πληρώνουμε. Να εστιάζουμε σ΄αυτά που μας μένουν και να γουστάρουμε. Η ζωή είναι μικρή για να είναι θλιβερή.

Καλησπέρα. Επειδή θα λάβω φέτος πρώτη φορά μέρισμα από γαλλική εταιρεία (REXEL) έκανα μια σχετική έρευνα στο διαδίκτυο και βρήκα ότι για ιδιώτες μη κατοίκους της Γαλλίας ο φόρος μερίσματος είναι 12,8% (δεν πληρώνουν το υπόλοιπο 17,8% που είναι η κοινωνική εισφορά). Έχετε λάβει τα προηγούμενα χρόνια μέρισμα από γαλλική εταιρεία και είχατε αυτή την παρακράτηση; Ευχαριστώ.

ΔιαγραφήΠολυ ωραιο το αρθρο, ειδικα το κομματι με τις πωλησεις του Ziebel!!! Προσωπικα πιστευω οτι ζησαμε ενα bubble τυπου 99 με τα high growth αλλα σιγουρα καποια απο αυτα τωρα που πεφτουν ειναι ευκαιρια. Μια που μου ερχεται ειναι η Zoom αλλα και εκει στα 160 φοβαμαι να μπω μηπως παει στο 100 συντομα.

ΑπάντησηΔιαγραφήΥπομονη και βλεπουμε

Χα χα,,ωραιο μεν κε Μπαρεν, ..αλλα εχοντας αναφέρει τον όρο / λεξη "σήμερα", θα εκλαμβανα την απάντηση σας ως: στις 16:30 "σήμερα" και το "+" 1 ημέρα, δηλ μέχρι αύριο τέτοια ώρα.

ΑπάντησηΔιαγραφήSUPER ANAΛΥΣΗ ΟΠΩΣ ΠΑΝΤΑ Ο ΚΥΡΙΟΣ ΤΑΚΗΣ! ΕΡΩΤΗΣΗ. ΠΟΙΑ ΒΙΒΛΙΑ Κ ΤΡΟΠΟΥΣ ΘΑ ΞΕΧΩΡΙΖΑΤΕ ΝΑ ΔΙΑΒΑΖΕΙ ΚΑΠΟΙΟΣ ΝΑ ΜΑΘΑΙΝΕΙ, NA ΕΡΕΥΝΑ ΚΑΙ ΝΑ ΚΑΤΑΛΑΒΑΙΝΕΙ ΑΝΑΛΥΣΕΙΣ Κ ΟΙΚΟΝΟΜΙΚΑ ΕΤΑΙΡΙΩΝ ΚΛΠ. ΕΥΧΑΡΙΣΤΩ.

ΑπάντησηΔιαγραφήΔεν ρωτάτε εμένα, αλλά δεν μπορώ να μην προτείνω αυτό: https://www.amazon.com/Random-Walk-Down-Wall-Street/dp/0393330338

ΔιαγραφήΓια λογιστικές καταστάσεις μπορείτε να ψάξετε στο Edx ή στο Coursera για επιμορφωτικά προγράμματα σε "Accounting". Εγώ είχα παρακολουθήσει ένα στο παρελθόν (δωρεάν είναι) και μου ξεκαθάρισε πολλά πράγματα στο κεφάλι μου. Σίγουρα οι γνώσεις δεν συγκρίνονται με κάποιον που είναι λογιστής αλλά προσφέρει αρκετά.

ΔιαγραφήΑπό εκεί και πέρα υπάρχει αυτό το βιβλίο https://www.amazon.com/Warren-Buffett-Interpretation-Financial-Statements/dp/1416573186 το οποίο βέβαια δεν το έχω διαβάσει αλλά εκτιμώ ότι είναι σε εισαγωγικό επίπεδο και πιο εύπεπτο από άλλα όπως το Security Analysis.

Και μιας και πιάσαμε και για βιβλία,

το Random walk down Wall Street, που αναφέρεται παραπάνω πρέπει να είναι πολύ καλό (υπάρχει και νεότερη έκδοση τέλος του '19).

Επίσης, σήμερα θα παραγγείλω δύο βιβλία του Pat Dorsey:

The little book that builds wealth και

The Five Rules for Successful Stock Investing.

Να συμπληρώσω κι ένα βιβλίο ακόμα: The Warren Buffett Way, του Robert Hagstrom.

ΔιαγραφήΉθελα από καιρό να διαβάσω ένα βιβλίο αμιγώς για τον Buffett και μετά από ψάξιμο κατέληξα ότι το συγκεκριμένο είναι από τα πιο ενδιαφέροντα. Μάλιστα το βρήκα και στην Ελλάδα, το έχει το Public, οπότε θα μου έρθει σύντομα.

Κύριε DDIN έχω μελετήσει λίγο τα παρακάτω:

ΑπάντησηΔιαγραφήΣΥΓΧΡΟΝΗ ΑΝΑΛΥΣΗ ΚΑΙ ΔΙΕΡΕΥΝΗΣΗ ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΜΠΑΤΣΙΝΙΛΑΣ ΕΠΑΜΕΙΝΩΝΔΑΣ, ΠΑΤΑΤΟΥΚΑΣ Π. ΚΥΡΙΑΚΟΣ

ΔΙΑΒΑΖΟΝΤΑΣ ΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΚΑΙ ΤΙΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ

Η ΑΝΑΓΝΩΣΗ, ΟΙ ΑΡΙΘΜΟΙ ΚΑΙ ΟΙ ΣΗΜΕΙΩΣΕΙΣ

ΔΡΙΤΣΑΣ ΣΤΑΜΑΤΗΣ

Η ΑΝΑΛΥΣΗ ΚΑΙ ΟΙ ΧΡΗΣΕΙΣ ΤΩΝ ΛΟΓΙΣΤΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

ΓΚΙΚΑΣ Χ. ΔΗΜΗΤΡΙΟΣ

Ανάλυση Ισολογισμών & Δείκτες, Βιωσιμότητα Επιχειρήσεων & Κέρδη, Έλεγχος του Κόστους & Αποκλίσεις, Ταμειακή Ρευστότητα Επιχειρήσεων, Παραδείγματα & Εφαρμογές στην Πράξη

ΚΑΡΑΓΙΑΝΝΗΣ Δ., ΚΑΡΑΓΙΑΝΝΗΣ ΙΩΑΝΝΗΣ, ΚΑΡΑΓΙΑΝΝΗ Δ.ΑΙΚΑΤΕΡΙΝΗ

Ανάλυση Ισολογισμών με Δείκτες για τη Λήψη Αποφάσεων (7)

ΜΠΕΗΣ ΙΩΑΝΝΗΣ

Χρηματοοικονομική Ανάλυση Τ.Α

ΦΙΛΙΟΣ Φ. ΒΑΣΙΛΕΙΟΣ

ΕΥΧΑΡΙΣΤΩ ΟΣΟΥΣ ΑΦΙΕΡΩΣΑΝ ΑΠΟ ΤΟΝ ΧΡΟΝΟ ΤΟΥΣ ΝΑ ΓΡΑΨΟΥΝ ΑΠΟΨΕΙΣ ΠΕΡΙ ΜΕΛΕΤΗΣ ΑΓΟΡΩΝ ΚΛΠ.

ΑπάντησηΔιαγραφήΚαλησπέρα , κύριε Τάκη πείτε μας σας παρακαλώ αν έχετε άποψη πως θα αλλάξει αυτό το πτωτικό κλίμα στην Αμερική ; εγώ έχω ξενερώσει αφάνταστα αφού εδώ και 45 συνεδριάσεις έχω 31 πτωτικές και 14 ανοδικές συνεδριάσεις με πτώση 44% στην αποτίμηση του χαρτοφυλακίου ενώ όλοι περιμέναμε January effect!

ΑπάντησηΔιαγραφήΚ Geopard ότι και να πουν οι φίλοι εδώ μέσα είναι παρηγοριά στον άρρωστο. Το ταμπλό λέει την αλήθεια κατάματα και οι απώλειες επίσης. Η τα αφήνεις και ελπίζεις ή τα μαζεύεις και φεύγεις. Τόσο ωμά τόσο σκληρά.

ΔιαγραφήΚύριε Geopard πέρσι το Γενάρη και λίγο πριν, έγραφα .... ότι φτάχνουμε ρευστότητα και σιγά σιγά όξω, τώρα, αυτόν τον Γενάρη λέω .... εξαντλώ τη ρευστότητα, βάζω και τις βράκες μου και μετά ΚΡΑΤΑΩ ΤΗΝ ΑΝΑΣΑ ΜΟΥ

ΔιαγραφήΚύριε Άρη.

ΔιαγραφήΤο ταμπλό πέρσι, ποιά αλήθεια έλεγε;

Πολύ μου αρέσει το ξέσκισμα των σορτ στην Sofi!! πήρε λέει άδεια για Εθνική Τράπεζα , θα ήθελα να δω πως θα τα κλείσουν αύριο , εδώ κάτω παίζουν σε πολύ επικίνδυνα νερά βέβαια όσοι ειναι μάγκες θα έχουν βγάλει τα κέρατα τους αλλά δεν λυπάμαι κανέναν που πιάστηκε με την κατσίκα στην πλάτη να τον κανουν του αλατιού.

ΔιαγραφήΤης υπερβολής, του πάρτυ τώρα τι λέει κ Τάκη. Γιατί αν τα λέει καλά τώρα οκ αντέχουμε, αν δεν ακόμα τότε τι.? Αυτό ρωτάει ο Κ Geopard. Εγώ κρατάω την ανάσα μου ακομα

ΔιαγραφήΗ αύξηση των επιτοκίων επηρεάζει, κατα πολύ, τις εταιρείες που αναζητούν χρηματοδότηση. Αυτό σημαίνει πως όταν ζητούν ομολογιακά δάνεια είτε θα τους προσφέρονται με πολύ υψηλά επιτόκια είτε δεν θα επιτυγχάνονται οι εκδόσεις. Αυτό θα έχει συνέπεια να αναζητούν κεφάλαια με έκδοση νέων μετοχών .... που θα γίνεται σε πολύ χαμηλές τιμές.

ΔιαγραφήΌποιες εταιρείες αναπτύσσονται και δεν χρειάζονται κεφάλαια για τα επόμενα 2 με 3 έτη, ακόμη και αν οι μετοχές τους εχουν πιεστεί θα επανέλθουν δριμύτερες και θα κάνουν νέα υψηλά.

Καλημέρα , εγώ είμαι μέσα 100% κύριε Τάκη και το έχω πάρει απόφαση ότι θα κρατηθώ μέσα με κάθε κόστος.

ΔιαγραφήΚύριε Τάκη η πρώτη εταιρεία που μου έρχεται στο μυαλό που θα ζητήσει χρήμα και μάλιστα σύντομα είναι η Asts , βέβαια αυτή είναι ειδική περίπτωση , η Sklz πήρε πανάκριβα το δάνειο της νωρίς νωρίς γιατί τώρα θα έπρεπε εδώ κάτω να κόψει πολύ χαρτί.

Τότε τίθεται το ερώτημα ποιες δε θα χρειαστούν κεφάλαια

ΔιαγραφήΚε Geopard,

ΔιαγραφήΠροσωπικα απο την ASTS εφυγα, τα χρηματα μοιραστηκαν σε αλλες μετοχες. Ο λογος ειναι αυτο το ψηφιακο, 0/1. Μπορει να λειτουργησει μπορει και οχι, δεν παω αλλωστε για 300% και 400%, ουσιαστικα θελω να εχω μετοχες που θα ξεπερνουν τον πληθωρισμο με ενα ανετο margin σε μια περιοδο 10-15 ετων και ουσιαστικα οποτε χρειαζομαι χρηματα να ρευστοποιω απο το χαρτοφυλακιο.

Τωρα οσον αναφορα με Σοφι, παραμενω long με μετρια θεση αλλα επειδη φοβαμαι το sell the news μιας και ηταν δεδομενο πως θα παρει αδεια, σκεφτομαι ειτε να πουλησω αμεσα αν αφησει γκαπαρα ειτε να περιμενω με προσευχες μηπως και βρει τη πανω πλευρα στο range που εχει τονισει ο κος Τακης. Νομιζω θα κριθει απο το σημερινο γκαπ, η Σοφαρα τα γκαπ τα κλεινει παντοτε(ως τωρα).

Sofi

Διαγραφή2017 πωλήσεις 506,71 εκατ - κέρδη 49,77 εκατ

2018 πωλήσεις 269,40 εκατ - ζημιές 252,40 εκατ (σχεδόν όσο και οι πωλήσεις!!!)

2019 πωλήσεις 442,66 εκατ - ζημιές 239,70 εκατ

2020 πωλήσεις 565,53 εκατ - ζημιές 224,05 εκατ

Τι ακριβώς πρόκειται να γίνει σ΄αυτήν ώστε να αξίζει επένδυσης?

Κύριε Nek για π.χ δείτε Upst and Lemonade. Έχουν πάνω απο 1 δις ταμείο και τα ομολογιακά τους μετατρέψιμα σε μετοχές σε πολύ πολύυυυ υψηλότερες τιμές.

ΔιαγραφήΤο θέμα είναι να συνεχίσουν να αναπτύσσονται με τη δυναμική που έχουν. Τότε δειτε τα υψηλά τους και σημειώστε τα!!!!

Και σήμερα όλο και κατι θα τσιμπολογήσω στα κόκκινα. Όσο χαμηλότερα, τόσο καλύτερα

Fubo θα χρειαστεί χρήμα .... αλλά δεν τη φοβάμαι, αφού το πάει καλά το γράμμα.

Sofi για το 2022 πωλήσεις πάνω απο 1 δις .... κοντά στο 1,5 δις.

ΔιαγραφήΑύξηση κερδων κατά 60%.

Μέσα στην τριετία προβλέπεται να γίνει κερδοφόρος. Ως εταιρεία fintech όταν θα αναπτύσσεται με βραδύτερους ρυθμούς θα μπορεί να εμφανίζει το 30% με 50% των εσόδων της ως καθαρά κέρδη.

Θα έλεγα ότι πρόκειται σαν μια περίπτωση ΔΕΗ στο 1,5 όταν οι περισσότεροι την "φτύναν".

Όμως δεν ξέρω αν θα ξαναπάρω τη Sofi μου πίσω ... καθώς βλέπω καλύτερες ευκαιρείες.

Που τις βλέπετε κ. Τάκη τις καλύτερες ευκαιρίες αν επιτρέπεται;

ΔιαγραφήΚε Τάκη πως πιστεύεις θα παιχτεί το νέο της άδειας; Θα καεί κ αυτό μέσα στο αρνητικό κλίμα ή θα δει τα 18-20$ μέχρι το τέλος του μήνα;

ΔιαγραφήΕ όχι και να πουλήσουμε SOFI στο $14 κ. Indiefunda!!!

ΔιαγραφήΠροσωπικά από 10 και κάτω μόνο δίδω.

Και πολυ καλά κάνετε κύριε Barren. Σε βάθος χρόνου πιστεύω ότι θα δικαιωθείτε .... όμως έχει σπάσει τη κάτω γραμμή του range και βραχυπρόθεσμα πιστεύω θα ταλαιπωρηθεί και άλλο.

ΔιαγραφήΕγώ έχω επιλέξει UPST. Παίζω όμως επικινδύνως και ρισκάρω να την περιμένω χαμηλότερα και ας μαζεύεται απο hedge funds.

Σήμερα πήρα λίγα ακόμη Fubo στα χαμηλά. Έπιασε 1000000 συνδρομητές (όσα και τα nicks του χαζοχαρούμενου τρολ) και καλύτερες πωλήσεις απο τις εκτιμήσεις.

Κε Barren ποια είναι η αποψή σας για τα $300+εκ που έχει ξοδέψει η palantir σε επενδύσεις σε άλλες εταιρείες; Δεν μπορώ να καταλάβω ενώ είναι ζημιογόνα γιατί κάνει τέτοιες επενδύσεις;

Διαγραφήk. Τάκη την ταλαιπωρία πλέον τη θεωρώ δεδομένη, μη σας πω τη θέλω κι όλας.

ΔιαγραφήΈχω αρχίσει να ονειρεύομαι τιμές που δεν τολμούσα πριν, σε μετοχές και ακόμα περισσότερο στα crypto). Εγώ θα παραμείνω στη SOFI τουλάχιστον μέχρι να γράψει >30 εκ. μέλη (3 αν δεν κάνω λάθος τώρα) και κεφαλαιοποίηση >JPM (όχι την τωρινή).

Διότι δεν είναι απλές επενδύσεις κ. Aristos, αυτομάτως γίνονται και πελάτες της.

ΔιαγραφήΟπότε το στοίχημα της σκοπούμενης συμβολής στην επιτυχία τους είναι τριπλό:

1. Μεγαλώνει ο πελάτης=> περισσότερα έσοδα.

2. Διαφήμιση σε όλες τις υπόλοιπες εταιρίες του κλάδου και γενικότερα.

3. Κέρδος από την επένδυση.

Δεν επενδύει στις εταιρίες, αλλά στο ίδιο το προϊόν της που θα τις βοηθήσει να επιτύχουν. Προσωπικά βρίσκω τη στρατηγική μεγαλειώδη και φυσικά δεν περιμένω να αποδόσει αύριο μεθαύριο.

PS. Είναι ζημιογόνα λογιστικά, λόγω SBC. Ταμειακά οι ελεύθερες ροές της είναι θετικές (~200 μύρια TTM που τα έσκασε για αποπληρωμή χρέους) και μποκού ντε κασερί.

Αλλά ... κ. Aristos θα είμαι ειλικρινής. Με έχει και εμένα κουράσει και ξενερώσει.

ΔιαγραφήΜε το που πάει $100 φεύγουν τα μισά, δε παναμηθεί.

Πραγματικά μιλάμε για υψηλή στρατηγική. Αν πετύχει θα διδάσκεται σαν case study. To SBC το καταχωρώ στα έξοδα για πιο συντηρητικές αποτιμήσεις. Πάντως παρατηρώ ότι θα βαίνει μειούμενο.Σε καταλαβαίνω κε Barren αλλά ξανασκέψου το. Καλά παιδιά είναι ο Peter και ο Alex δεν το κάνουν επίτηδες

ΔιαγραφήΓια Φουμπο να παραθεσω ενα ενδιαφερον αρθρο που αλιευσα αν επιτρεπεται.

Διαγραφήhttps://www.tipranks.com/news/article/is-fubotv-stock-a-buy-right-now-this-is-what-you-need-to-know-2/

Κεφαλαιοποιηση 1,5 δις σημερα, ας δωσει ενα γρηγορο διπλωμα/τριπλωμα αρχικα με insider αγορες που θα δωσουν το εναυσμα και short covering στη πρωτη ισχυρη αναπηδηση του Arkk/Growth sector, να σηκωσει επειτα χρηματα με ενα 30% discount για να βγει το αναπτυξιακο πλανο 5ετιας και παμε για Worldwide CTV. Ειδικα Ευρωπη θα τα παει εξαιρετικα, προσωπικα διψαω για μια all in one ψηφιακη λυση τηλεορασης τυπου νετφλιξ αλλα με καναλια,αθλητικα και γιατι οχι στοιχηματισμο(μια φορα το χρονο με τη παρεα σε κανα τελικο). Σε ενα αρκετα μεγαλο χρονικο οριζοντα θα την εβλεπα να τζιραρει γιατι οχι πανω απο Νετφλιξ. Προσωπικα ειναι η εταιρεια νομιζω που θα παω μαζι της μεχρι το τελος, αν εκτελεσει σωστα ειναι λαυρακι εκατονταδων δις.

Συντομο πικρο σχολιο, επιτρεπεται να θεωρεισαι 5 αστερων αναλυτης οταν αλλαζεις τη τιμη στοχο απο το 60 στο 15 παροτι η εταιρεια εκανε beat σε συνδρομητες και revenue;

Ειτε πριν ελεγες ψεμματα, ειτε τωρα, ειτε εισαι τελειως ασχετος.

H sofi πήρε το approval για το bank chart

ΑπάντησηΔιαγραφήk.Geopard, για να καταλάβετε σε τι τροχιά κινείται το τρένο, ανοδική ή καθοδική και σε τι κλίση 5% ή 20%, παρακολουθήστε την SOFI από τα ψηλά της σήμερα, που πιστεύω θα πάει ένα 10% παραπάνω από το άνοιγμα, και μετά για δύο μέρες.

ΑπάντησηΔιαγραφήΌταν έγραψα πριν λίγες μέρες, ότι έφυγα από το Αμέρικα, την επομένη η evfm έκανε +18% στο προάνοιγμα, +30% ψηλό και κλείσιμο + 9%. Τότε αναρωτήθηκα αν έχω σχέση με τον Κυριάκο στην καντεμιά, ενθυμούμενος το κάζο της QS, που μόλις την έδωσα στο 14.8, πήγε 120!!!1.

Η evfm, σε δυό μέρες ξαναγύρισε στον πάτο? της και σε ιστορικά χαμηλά...

Αν κάνει το ίδιο και η SOFI, ΘΑ ΚΑΤΑΛΆΒΕΤΕ ΤΗΝ ΤΡΟΧΙΆ ΤΟΥ ΤΡΈΝΟΥ...

Την καλησπέρα μου σε όλους, και θα παρακαλούσα θα πείτε ιδέες για σορτ!!

Το καλύτερο short της τελευταίας 10ετίας είναι να shortάρεις EUR και USD αγοράζοντας bitcoin.

ΔιαγραφήΑν δε με πιστεύετε δείτε διάγραμμα (μη σας τρομάζει το dead cat bounce, πάνε για 0 τα ψοφίμια:

https://prnt.sc/26fua2i

Κύριε Τάκη, η VVOS ίσως σας κεντρίσει το ενδιαφέρον. Micro cap, all time low, growth story, προϊόν που φαίνεται να δουλεύει

ΑπάντησηΔιαγραφήθέλω μετοχές με τα παρακάτω κριτήρια 1. high growth rate 2.serious cash flow 3.no depth Μία από αυτές είναι η apps ( όπως είχα αναφέρει ξανά) Τέτοιες θέλω και αφήστε τις εκτοξεύσεις πυραύλων και άλλα παρομοια

ΑπάντησηΔιαγραφήΑυτό για τον κ Τακη. https://www.digitaljournal.com/pr/kubient-puts-52-week-high-in-its-crosshairs-targets-500-gain-as-its-audience-cloud-platform-penetrates-ad-fraud-market-nasdaq-kbnt

ΑπάντησηΔιαγραφήΑν τα λέει ορθά σωθηκαμε

ΔιαγραφήΗ ADMA για άλλη μια φορά δείχνει έτοιμη να αναμετρηθεί με τη ζώνη του 1,6 με 1,7.

ΑπάντησηΔιαγραφήΑνακοίνωσε σήμερα και προκαταρκτικά ΚΑΛΑ αποτελέσματα και βρίσκεται σε τριγωνικό σχηματισμό. Αν το σπάσει ανοδικά τότε πιστεύω το 2,2 θα το ξαναδούμε.

Με την αλλη την ObsEva SA (OBSV) έχουμε κάποιο νέο κ. Τάκη?

ΔιαγραφήΚαλησπέρα , κύριε Τάκη που θα δώσετε κομμάτια στην ADMA ή θα βγείτε μια και έξω , το 7 θεωρητικά ειναι το ταβάνι της έχοντας προεξοφλήσει 2-3 χρόνια μετά , εγώ σκεφτόμουν μέχρι το 2,4 να κρατηθώ , με καλό κλίμα μπορεί να δει το 3 αλλά το 7 ουτε με σφαίρες βέβαια τα κομμάτια στο 1 τα πήραν τα αφεντικά οπότε έχουν να δίνουν άρα μπορει να κάνουν κάποιο παίγνιο για να ξεφορτώσουν αλλά αυτά ειναι υποθέσεις και αν , εγώ στο 2,4 έλεγα να δώσω για να πάρω το κεφάλαιο και 20% κέρδος ενώ θα αφήσω τα υπόλοιπα να τρέξουν όσο λίγα και να μείνουν (περίπου το 1/5).

ΔιαγραφήKύριε Geopard αυτες οι ερωτήσεις έχουν εύκολες και προφανείς απαντήσεις.

ΔιαγραφήΑν σήμερα η ADMA έγραφε 2,2 με 2,4 θα τα έδινα όλα.

Με τετοια φτήνια στις μετοχές που γουστάρω .... θα την άλλαζα την Adma, δίχως 2η σκέψη.

Εγώ πουλάω ψηλά, αγοράζω χαμηλά.

Πάντως Θεά η κυρία και σήμερα.

ΔιαγραφήΚαλησπέρα σε όλους.

ΑπάντησηΔιαγραφήΚύριε Τάκη με τα μπουμπουνόφυλλα έχετε κάνει κατι?

Υπάρχει προβληματισμός με τα μπουμπουνόφυλλα. Βέβαια όλος ο κλάδος έχει οπισθοχωρήσει, αλλά αυτή έχει ένα φόβο λόγω Κολομβίας και μέσω σπακ δεν χρηματοδοτήθηκε επαρκώς.

ΔιαγραφήΔεν έχω κάνει τίποτα .... μέχρι να σιγουρευτώ.

Προτελευταία κινηση αγορών για μένα. Κοντά στο 4.2 το μ.ο πια. Για clrv ο λόγος.

ΑπάντησηΔιαγραφήΗ επόμενη αν πάει κοντά στο 1.

Πάντως εύχομαι να δώσει καλή κίνηση απο εδώ να πάει είτε 3.5 είτε λίγο πάνω απο 5.{και βλέπουμε}

Τρισάθλια τεχνικά η εικόνα της.

Νομιζω εχει εικονα χρεοκοπιας/Μιγας.

ΔιαγραφήΕχω χασει ενα γερο ποσο ηδη αλλα παρατηρω νεα red flags.

Τη προηγουμενη εβδομαδα, γινεται pump με ταυτοχρονη αναγγελια απο το CEO στο Twitter πως το πιο βαθυ σκοταδι ειναι λιγο πριν την αυγη. Παραλληλα ανακοινωνουν μελλοντικο shelf offering και κυκλοφορει η φημη πως θα σκασει νεο και θα γινει απο πιο ψηλα. Ο ογκος τσιμπησε λιγο, προφανως retail-μαριδα σαν εμενα και Τριτη-Τεταρτη τρωει ενα 25% κατω. Κλασσικο Pump and Dump by the book. Σαν να μη φτανουν ολα αυτα, βλεπεις πως εγιναν grant εκατονταδες χιλιαδες μετοχες σε διαφορα μελη του board.

Εδω νομιζω δεν εχει νοημα να ρευστοποιησει κανεις πια. Ειναι τελειωμενη υποθεση και ειτε θα εξαγοραστουν σε αυτη 'η χειροτερη αποτιμηση, βλεπε Metromile, ειτε θα βλεπεις ενα συνεχες dillution μεχρι του οριστικου κλεισιματος. Ειναι να απορει κανεις πως καταφεραν να μην εχουν τουλαχιστον πωλησεις οταν βρισκονται σε τομεα commodity ουσιαστικα και εχουν το χαμηλοτερο κοστος παραγωγης + certifications που απαιτουνται.

ΥΓ. Kyle, μιας και ξερω πως αρεσκεσαι να στελνεις δωρεαν δειγματα μιας και κανεις δεν αγοραζει τη πραματια σου, μηπως να στειλεις και στους καμμενους επενδυτες σου να την ακουσουμε λιγακι; (λιγο κακο χιουμορ)

Ο μέγιστος παίκτης ήταν ο Τσίου της ATER, που στα βάθη της πτώσης 49=>3, έδωσε στους μετόχους ως perk εκπτώσεις στα Sqwatty Potty (σκαμνάκια για τη xestra, διευκολύνουν τη διαδικασία).

ΔιαγραφήΑκολούθησε βέβαια ένα 6πλωματάκι ... ΘΕΟΥΛΗΣ, χαχαχαχαχα.

Δε στέλνετε μια πρόταση και σε αυτόν, ποτέ δεν ξέρεις.

Πέρα από την πλάκα, βλέπω η CLVR έχει P/S ~5 και μηδενικό GROWTH ... τι ψάχνετε.

ΔιαγραφήΕδώ έχουν φτάσει σε τέτοιους πολλαπλασιαστές μαγαζά με Growth 50~100%. H FUBO καλή ώρα έχει P/S<4 και Growth 150%, καίει τ'αντερά της βέβαια (αρνητικό μικτό περιθώριο κλπ) αλλά και πάλι ...

Ενταξει ομως και η Clever Leaves, εταξε εταξε, μαυρογιαλουρος o τσεο και τη πατησα(με).

ΔιαγραφήΑυτη τη στιγμη δε τη λες ακριβη, Φουμπαρα εχω αλλα αλλος τομεας και οπως λες και εσυ με χρηματοοικονομικα ζορια.

CVLR εχει P/S 2021 για την ακριβεια 3.7, 56 κεφ με 15 πωλησεις(αν παρουσιασει φλατ q3->q4) με μεικτο περιθωριο 61% και y/y growth 26% στο 9μηνο.

Η Tilray που εχει ηδη πετυχει ας πουμε economy of scale λογω ογκου πωλησεων εχει

P/S 2022 στο 4 με gross profit 29% (Μου θελουν και αγροτια οι Καναδοι, θα μου πεσουν τα μαλλια με αυτα που συμβαινουν!). Το growth 2022 της Tilray προς ωρας τρεχει με 30% αρα χαμηλο και συγκρισιμο.

Παντως ανοιγεις βιντεακια και βλεπεις εκτασεις και εκτασεις της Clever Leaves, τι στο κορακα, το πουλανε στη μαυρη αγορα και γεμιζουν τη τσεπη εκτος αγορας 'η αφηνουν τη πραματια και ληγει; Παντως η προβλεψη ηταν εξ αρχης πως το 2022 θα επιταχυνουν οι πωλησεις. Περιμενω και αναβω καθε μερα καντηλακι μαζι με 10 πατερημων μηπως γινουν "Flora" και ρεφαρουμε λιγο.

Καταρχάς με το σπάσιμο του 8 οι τεχνικάριοι υποψιαζόμασταν πια την πιθανότητα να έχουμε κηδεία στο χαρτί ωστόσο δεν περίμενα τέτοια τραγική συμπεριφορά. Απλά ......κατέρρευσε. Στο 1.97 πια. Πορεία σε ελευθερη πτώση προς κάτω απο 1. Κάποια στιγμή θα δώσει πολύ καλή αντίδραση. Έτσι ελπίζω.

ΔιαγραφήΑν στο -90% διπλασιάσεις το επενδεδυμένο κεφαλαιο έχεις 11 πλασιάσει τον αρχικό αριθμό των μετοχών και τα κέρδη θα είναι πολλά.

ΔιαγραφήΤο θέμα όμως είναι να έχεις στοχεύσει το σωστό άλογο και να τσεκάρεις δίπλα σου αν υπάρχουν καλύτερες και σιγουρότερες ευκαιρείες.

Προς το παρόν βλέπω αλλού φρέσκα και φτηνότερα κουλούρια.

Πάντως οι οίκοι ανοχής αναμένουν μεγάλο παίγνιο στην κάνναβη το 2022.

κ. BARREN, απο τον κοσμο των crypto, εχετε καποια αποψη για το Algorand (Algo);

ΑπάντησηΔιαγραφήΌχι, δεν έχω άποψη.

ΔιαγραφήΣήμερα, 5 λεπτά πριν το κλείσιμο επαναγοράστηκαν όλες οι θέσεις που είχα πουλήσει πέρσι το Φλεβάρη στην απόλυτη κορυφή με 100% προσαύξηση.

ΑπάντησηΔιαγραφήΏρα 23:01 19/1/2022 που το γράφω αυτό το ποστ.

Καλησπέρα , κύριε Barren να δω πότε αρχίσουν να σκούζουν οι Short https://seekingalpha.com/article/4480316-palantir-big-short-squeeze

Διαγραφήτα λέει μια χαρά νομίζω σε μια γνώριμη σας , νομίζω ότι έχουν ξεθαρρέψει πολύ και θα δούμε πολύ μεγάλα πράγματα , βέβαια το ραμολιμέντο τους βοηθάει αυτήν τη στιγμή με αυτά που κάνει.

Τα Ath τα πιάσετε για να δούμε τον πάτο;;; ευχομαι να μην έχει παρακάτω.

Διαγραφήk. Dimat τις χθεσινές αγορές τις έδωσα στα υψηλά ημέρας και τώρα καραδοκώ να ξαναγοράσω τον πάτο. Αφού ξέρετε.

Διαγραφήκ. Geopard, η μάχη αυτή ΧΑΘΗΚΕ, ας επικεντρωθούμε στον πόλεμο. Προσωπικά έχω αποδεχθεί την απώλεια, καθώς και το γεγονός ότι η ανάκαμψη θα είναι πολύ πολύ πολύ αργή. Shit happens.

Κύριε Barren την δώσατε και αυτήν; κρίμα γιατί ήταν πολλά υποσχόμενη αλλά άντε να βρεις τον πάτο. Νομίζω ότι αυτές οι εναλλαγές πάνω κάτω ειναι προάγγελος γυρίσματος , τα παιδιά δεν έχουν το Θεό τους .

ΔιαγραφήΚύριε Τάκη μπήκατε στην Upst , σήμερα εγώ πιστεύω ότι θα κάνει ένα bump από τα σημερινά της χαμηλά που θα τα ξαναδεί σε λίγο (γύρω στις 7:00 ώρα Ελλάδας ).

Εγώ κύριε Barren θα αγοράσω στον απόλυτο πάτο!!!! 😉😉😉😉😄😄😄

ΔιαγραφήΕγώ κύριοι στα χθεσινά υψηλά αγόρασα ΟΤΜ puts στο ARKK και ήδη καταγράφω απόδοση 2 φορές τα λεφτά μου. Στον πάτο του ARKK θα κλείσω την θέση και θα αγοράσω ΟΤΜ calls.

Διαγραφήbuy buy sofi sell the pops. Θα ξαναμπώ στο 13.ΧΧ

ΑπάντησηΔιαγραφήΚαλησπέρα, κύριε George Sp η Sofi στο 12,8 κλείνει το γκαπ , εγώ την πάτησα γιατί έκανα μεταφορά υπολοίπων στην IB και είχα πουλήσει μέρος της θέσης μου και έχασα 2,5$ στο 1/4 της θέσης μου και ότι είχα κρατήσει Sklz , αύριο το υπόλοιπο θα ειναι στην IB και το πολύ πολύ να γίνουν Upst αν πάει στο 100 αν και πλέον εχω αρκετά μεγάλη θεση σε αυτήν.

ΑπάντησηΔιαγραφήH Upst θα ειναι για είσοδο αν περάσει το 128 τουλάχιστον αν και πλέον ειναι η δεύτερη σε μέγεθος θέση μου με πρώτη την Sofi , κύριε Τάκη την Upst πως την βλέπετε γιατί ξέρω ότι την παρακολουθείτε στενά .

Aκόμη έχουν πολλά κέρδη στην UPST. Έσπασε το ψυχολογικό φράγμα των 100.

ΔιαγραφήΤο γκαπ στο 65 με 85, το οποίο πιστεύω δεν θα το κλείσει.

Πλέον στοχεύω στο 75. Πιό χαμηλά πιο καλά.

Οταν ξαναλεγαμε για τη λεγαμενη ειχα πει ότι ή δε θα κλεισει το πρωτο γκαπ ή θα παει χαμηλότερα που και γινεται. Τωρα και εγω αυτο πιστευω θα μπει μεσα στο δευτερο γκαπ αλλα δε θα το κλεισει εξολοκληρου.

ΔιαγραφήΣτο 75 κύριε deligianaki λέω να ρισκάρω την 1η τοποθέτηση. Μετα βλέπουμε

ΔιαγραφήΞερετε κατι κ. Τακη εκεινο που κανουμε ολοι ειναι να ψαχνουμε ποσο πιο φθηνα θα τη παρουμε μια μτχη. Αν εχουμε προβλεψει σωστα και αυτη η μτχη ειναι η επομενη αμαζον ή google τοτε τι 100 τι 150 τι 70 δεν εχει καμια σημασια αν παλι δε βγει θα χασουμε ολο το κεφαλαιο. Ωστοσο και εγω καπου εκει θα κανω τη πρωτη τοποθετηση. Για το fubo που γραφατε ειμαι αρνητικος μπορει να δουμε και 5-6 $ θα χρειαστει τοσα λεφτα και με ακριβοτερο χρημα που θα γινει το dillution της αρκουδας, οταν ηταν στα 15$ το περιμενα στα 10$, τωρα παλι μου ξινίζει. Καποιες μτχς μετα το γενικο ορυμαγδο θα διαφοροποιηθούν.

ΔιαγραφήΚύριε Τάκη το κλίμα ειναι πολύ χάλια , σχεδόν όλες οι εταιρείες γράφουν νέα χαμηλά πλην ελαχίστων εξαιρέσεων που και αυτές θα γράψουν νέα χαμηλά έτσι που πάει η κατάσταση , πως θα μπορούσε να αλλάξει αυτό με όλους να λένε για τα επιτόκια και ότι πρέπει να αυξηθούν . Δεν σας κρύβω ότι έδωσα σήμερα ADMA ZVIA με μικρές σχετικά ζημιές για ρευστότητα ( 35% μετρητά έχω τώρα ) με σκοπό να γίνουν Upst όταν δω γύρισμα , πιστεύω ότι θα κόψει το γκαπ σαν βούτυρο και ειμαι σχεδόν σίγουρος ότι θα δει νέο χαμηλό και αυτή , ασχέτως ότι ειναι η δεύτερη μου θέση πλέον με 17,5% . Η γελοιότητα με την διόρθωση των growth δεν έχει τέλος και βασικά μπλέξαμε άσχημα γιατί θα τις πάνε βόλτα μέχρι εκεί που δεν πάει άλλο για να αλλάξουν χέρια τα χαρτιά.

ΔιαγραφήΚυριε deligianaki

ΔιαγραφήΈχει 393 εκατομμύρια ταμείο. Αντέχει για το 2022. Ας συνεχίσει να ανεβάζει τους συνδρομητές με αυτούς τους ρυθμούς και το 2023 θα ζητησει cash με καλούς όρους, υποθέτω.

Κύριε Τάκη η Upst έσπασε πτωτικά σφήνα με στόχο το 42 αν δεν κάνω λάθος https://prnt.sc/26h4di2 ακύρωση με άμεση επαναφορά μέσα στην σφήνα θα μπορούσε να δώσει και στόχο τον πάνω στόχο της σφήνας στα 140 αλλά με το παρόν κλίμα ποντάρω στο 42.

ΔιαγραφήΣε τέτοια πτωτικά σερί δεν Νομιζω ότι πουλάνε μόνο όποιοι έχουν ακόμη πολλά κέρδη πχ UPST... παρατηρείται το φαινόμενο "ντόμινο "...πουλάνε και αυτοί που ήταν αγορασμενοι σε κοντά με τα τωρινά επίπεδα της μετοχής και δεν έδωσαν ψηλά καθώς και οι πρόσφατα αγορασμενοι είτε traders είτε γιατί τους πήρε και τους σήκωσε τα margin..συνεχίζω να ρισκάρω όπως ο Κύριος ΤΆΚΗΣ σε όλο και χαμηλότερα νούμερα όχι μόνο γιατί πιστεύω πως θα τα δούμε όσο και γιατί πιστεύω πως δεν θα έχουμε στην αντίδραση το φαινόμενο του πιεσμένου ελατηρίου..η αν το έχουμε δεν θα είναι καθολικό...παραμένω αχαρτος στο Αμέρικα... φυσικά και "ρισκάρω" να μείνω οξω... its Ok..εδώ ισχύει το δεν έχασα η έχασα λίγα και δεν έβγαλα...

ΔιαγραφήΕπίσης θα συμφωνήσω με τον Κύριο ΤΑΚΗ πως έχουμε δεκάδες εταιρείες (growth ) να επιλέξουμε που τις παρακολουθούμε επί μακρόν οπότε υπάρχει μία πιο καθαρή εικόνα... Έχει κυλήσει πολύς καιρός Χρηματηστηριακα πάντα που ο Κύριος ΤΆΚΗΣ ήθελε την Fubo στο 10 και όχι τόσος που ήθελε την UPST κάτω από 100...η τιμή όμως σ αυτά τά επίπεδα δεν είναι το μόνο ζητούμενο..η τάση είναι σαφώς αρνητική ... φυσικά και δεν έχω καμία ψευδαίσθηση πως θα βρω κάποιον πάτο σε όποια μετοχή επιλέξω ... απλά θα έχω χάσει λιγότερα...προς το παρών το ΧΑΑΜΕΝΟ μου φθάνει ...

ΔιαγραφήΗ fubo εχει 393 ταμείο αλλα και 317 δανεια και καιει περι τα 400 μυρια το χρονο. Το 2022 θα χρειαστει χρημα. Πραγματι o ρυθμός αυξησης των πωλήσεων σπαζει κοντερ αυτο ειναι το στοιχημα της για αυτο και στο 3ο τριμ υπερδιπλασίασε τα Selling & Marketing Expense, αρνητικό μεικτο περιθωριο θα δειξει. Θέλει 1,2-1,5B revenue για να κανει breakeven, σιγουρα δε θα συνεχισει με αυτό το ρυθμό, αλλα μπορει το 2023 να ρεφαρει. Προσωρινα παρακολουθω πιστευω θα εχει αυξομειώσεις

ΔιαγραφήΑυτό το στοίχημα κύριε deligiannki θα το πάρω .... το έχω ήδη πάρει δηλαδή. Παρόλο που είχα πει ότι θα περίμενα το 10, φοβήθηκα μην την ξαναχάσω όπως την προηγούμενη φορά, που δεν πήγε στο 10 και έφυγε στα 35.

ΔιαγραφήΤώρα είμαι στο 13,91 .... και δεν σκοπεύω να αυξήσω στο 10. Θα περιμένω παρακάτω ή την ανακοίνωση εκδοσης μετοχων. Όσο βγάζει τέτοια αποτελέσματα .... θα ακολουθώ αγοράζοντας μόνο χαμηλότερα. Ποτέ υψηλότερα των προηγούμενων αγορών μου.

Στο 9μηνο είχε αρνητικες ταμειακες ροές απο λειτουργικές δραστηριότητες 143 εκατομ.

ΔιαγραφήΔεν θα χρειαστεί cash το 2022 .... εκτός αν βρεί κατάλληλη ευκαιρία

https://www.marketwatch.com/story/luminar-technologies-shares-rise-10-after-partnership-with-mercedes-benz-2

ΑπάντησηΔιαγραφήΕγώ πιστεύω ότι η εταιρεία θα είναι από τους μεγάαααλους νικητές του αύριο. Το έχω ξαναπει και γίνομαι βαρετός.

ΔιαγραφήΛοιπόν στην σημερινή τιμή της η INMD διαπραγματεύται με ev/ebitda του 22 ίσο με περίπου 14 σύμφωνα με τους υπολογισμούς μου. Σημειωτέων δε ότι συνεχίζει να αναπτύσεται με διψήφιο ποσοστό. Για να δούμε αν θα υπάρξει κανά καλό sell off που θα της κόψει την τιμή στην μέση για να μπορούμε να την άγορασουμε με ev/ebitda 7.

ΑπάντησηΔιαγραφήMετα και το σημερινό δεν υπάρχει αμφιβολία. Θα μας γδαρουν ζωντανούς

ΑπάντησηΔιαγραφήLAST CALL, LAST CALL...!!!

ΔιαγραφήΤο sell-off έχει ήδη ξεκινήσει. Προλαβαίνετε να βγείτε από αμερικανικές μετοχές αλλά και από άλλες αγορές, γιατί εννοείται ότι θα συμπαρασύρει τα πάντα.

Τα σημάδια είναι πολλά:

Έχει προηγηθεί ακριβώς ένα χρόνο πριν, το σκάσιμο των μετοχών χαμηλής ποιότητας βλέπε spac και λόγω αυτού αυξήθηκαν τα FAANG.

Τα ανοδικά ξεσπάσματα, όταν αυτά υπάρχουν, είναι έντονα μεν αλλά δεν αντέχουν, καταρρέουν γρήγορα όπως χθες.

Έχουμε εδώ και τρείς περίπου μήνες, από μέσα Νοεμβρίου, ένα ανεπαίσθητο καθοδικό rolling των US δεικτών, που μου ταιριάζει με έναν πρακτικό κανόνα του Ken Fisher.

Υπάρχει η λογική ότι λόγω πληθωρισμού τα asset θα πηγαίνουν μόνο πάνω, ακόμα κι αν βγάζουν χαμηλά ή καθόλου κέρδη, χωρίς να πειράζει να κάνεις "overpay" γι αυτό που αγοράζεις. Κι αυτό το βλέπω πολύ κι εδώ μέσα.

Στον αντίποδα, θα πει κάποιος δεν έχουμε γενικευμένη ευφορία και κάνουμε "climbing the wall of worry". Ισχύει αλλά έχει υπάρξει ευφορία κατά κλάδους, ενώ επίσης αν πέσω έξω τώρα το πολύ πολύ το σκάσιμο να είναι ένα χρόνο αργότερα από μεγαλύτερο ύψος.

Το πρόβλημα δηλαδή είναι αν θα χάσουμε το πιθανό 5ο κύμα που θα είναι και μεθυστικό; Τέτοιου είδους optimization μπορεί να το πληρώσει κανείς πολύ ακριβά.

Κι όταν όλη η υφήλιος ασχολείται με το χρηματιστήριο, της Αμερικής ειδικά, είναι πολύ δυσκολο να υπάρξουν πραγματικές ευκαιρίες 5x-10x.

Αν επέλθει δε απαισιοδοξία, οι δείκτες πιστεύω θα χάσουν 50% και οι μετοχές 80-90%.

Αυτά! Δεν θα επανέλθω γιατί θα με περάσετε για γραφικό. Εγώ πουλάω και κάμποσα Μυτίλ σήμερα και ανεβάζω ρευστότητα στο 70-75%. (Τα ανωτέρω για σκοπούς ψυχαγωγίας, να μην το λέω συνέχεια).

Good luck with that!!!

Εγώ κύριε Ευρωβλάχο περιμένω να σας απαντήσει ο κύριος Τάκης που θα βάλει ότι έχει και δεν έχει αυτήν την περίοδο στην Αμερική , εγώ εχω μόλις 10% ρευστότητα και αυτή από σπόντα ( σήμερα πριν από λίγο μπήκαν στην Ib και τα τελευταία υπόλοιπα από την μεταφορά από την ΑΕΠΕΥ και τώρα εχω μόνο Degiro και Ib με ιδανικές χρεώσεις για trading ) .

ΔιαγραφήΚύριε Ari εχω την εντύπωση ότι δεν θέλουν να τους φύγει πάνω μετά το επικό χθεσινό γύρισμα που πραγματικά αν δεν το έβλεπα δεν θα το πίστευα , στην Sklz το πήρα απόφαση θα κρατήσω λίγη ρευστότητα για να πάρω την αρχική μου θέση στο 1,5$ πραγματικά ειναι για κλάματα η εταιρεία στο ταμπλό όχι ότι άλλες δεν ειναι.

https://youtu.be/JX0t8kQJ-B0

ΔιαγραφήO φίλος μου ο Ken Fisher έρχεται να με διαψεύσει και λέει ότι το 2022 ως δεύτερη χρονιά προεδρίας θα κλείσει θετικά, όμως αυτό θα συμβεί προς το 4ο τρίμηνο. Το πρώτο μισό θα είναι αργό και βαρετό, θα σέρνεται στα ίδια επίπεδα, ούτε πάνω ούτε κάτω. Έτσι θα επιβεβαιωθούν όσοι βγήκαν απ' έξω ότι έκαναν σωστά και στη συνέχεια θα απογειωθεί προς το τέλος του έτους. Γενικότερα λέει ότι κανείς αυτή τη στιγμή δεν πιστεύει ότι θα πάει πολύ πάνω και ως γνωστόν το χρηματιστήριο δεν θα κάνει αυτό που θέλουν οι πολλοί.

Πάντως και το 2021 που η χρονιά ήταν θετική, από το ΧΑ ξελασπώσαμε. Μεγάλη προσοχή, είναι δύσκολο το stock picking εκεί έξω...

Κύριε Ευρωβλάχο εγώ πιστεύω ότι δεν θα αγοράσετε ποτέ και πάντα θα έχετε άφθονη ρευστότητα.

ΔιαγραφήΚαλησπέρα στην παρέα , για τολμηρούς , (RELI) Reliance Global nasdaq και καταλύτης =

ΑπάντησηΔιαγραφήStocks with both high short interest according to S3 real time data and high borrow cost (a lethal combination for a short squeeze)

RELI: SI 221% | BC 150%

ISIG: SI 63% | BC 150%

PIK: SI 88% | BC 65%

PIXY: SI 25% | BC 70%

https://investorplace.com/2022/01/reli-stock-is-the-insurance-market-growth-play-youre-missing/

Kατέχω μόνο λίγα RELI .

Υ.Γ μακάρι να πάει η SOFI 100 $ ( τότε η bmtx θα είναι 200 + φορές φθηνότερη...ίσως να αξίζει μια πιο προσεκτική ματιά .. ).

Κατέχω bmtx

Y.Γ 2 Cramer advises investors to sell stocks in companies that don't make money .

https://www.cnbc.com/2022/01/20/cramer-advises-investors-to-sell-stocks-in-companies-that-dont-make-money.html?__source=sharebar|twitter&par=sharebar

Έριξα μια ματιά από περιέργεια κύριε ALEX στις εταιρείες που αναφέρετε και βλέπω πως έχουν κεφαλαιοποίηση από 34 έως 84 εκ. δολλάρια. Σαν να λέμε περίπτερα, ΛΑΒΙΦΑΡΜ και βγάλε. Να με συμπαθάτε αλλά αυτό δεν είναι επένδυση, είναι στοίχημα. Μπορεί να πάει 3χ μπορεί όμως και μηδέν. Καλή τύχη.

ΔιαγραφήΕγώ, δεν μπορώ να καταλάβω γιατί πρέπει, απο εδώ και στο εξής να ψάχνει κάποιος νέες μετοχές όταν όσες παρακολουθεί κάποιος έχουν φτηνύνει τόσο πολλοί και συνεχίζουν και άλλο οι εκπτώσεις. Ακόμη και η Netflix σημερα έγραψε -22% .... αλλά εγώ είμαι BUFOς 😉😉😉

Διαγραφήk.hippy να διευκρινίσω ότι εστιάζω μόνο στην RELI όπου και αναφέρω πως κατέχω λίγα τεμάχια και αυτά εντελώς κερδοσκοπικά . Τις υπόλοιπες τις αντέγραψα από την πηγή

Διαγραφή( μάλλον ακολουθούν σε ποσοστά .. ) Για να είμαι ειλικρινής ούτε καν τις κοίταξα.

Για το τολμηρούς = αναφέρομαι μόνο στην RELI. ( κακώς δεν το διευκρίνισα)

Ευχαριστώ για το καλή τύχη ..

Προσωπικά <> , για το 2022 βλέπω ZIM , BMTX , ARDX και CFVI όπως έχω ήδη αναφέρει. ( επιθετικό χαρτοφυλάκιο )

Reli κυριε Αlex

ΔιαγραφήΕγώ να σας πω ότι σε μετοχές που έχουν κανει τριπλασιασμό τιμής μέσα σε 3 μήνες, δεν μπλέκω ποτέ, ούτε που ανοίγω να δω τι κάνει η εταιρεία ή τι νούμερα έχει.

Αν είχε κάνει :3 ευχαρίστως να την άνοιγα. Γουστάρω να επενδύω σε περίπτερα και να τα πουλάω supermarkets.

H δραστηριότητα δεν με συναρπάζει.

ΔιαγραφήΣημεία αναφοράς το 6 όπου ήταν η τιμή IPO και το 4,09 όπου εκδόθηκαν νέες κοινές και προνομιούχες. Νομίζω ότι εδώ το παιγνίδι έχει λάβει GAME OVER οι ιδιώτες που καλύψαν την έκδοση είναι ήδη ευχαριστημένοι και νομίζω cash-αρισμένοι.

Πιστεύω ότι σύντομα θα επανέλθει κάτω του 4 .... εκτός αν υπάρχει κάτι άλλο εξαιρετικό νέο στις ειδήσεις της που δεν το εντόπισα.

Καλημέρα Πιθανο relief rally την επόμενη εβδομάδα. Ai μηχανές κάνουν τις συναλλαγές στην Αμερική όχι άνθρωποι. Τα option με πολυσύνθετα λογισμικά.

ΔιαγραφήΕυχαριστώ ! Αλλά την αναφέρω και μόνο και μόνο για το high short interest according to S3 real time data and high borrow cost = (a lethal combination for a short squeeze) με si 221% | BC 150% που έχει γίνει πλέον 183% και 150 % αντίστοιχα εχθές.

ΔιαγραφήΕντελώς κερδοσκοπική και με ρίσκο η ματιά μου.

Επ ευκαιρίας κ Τάκη και κ hippy , ΖΙΜ που έχει τριπλώσει μεν αλλά , .. 7 δις $ αποτίμηση με 2,9 δις $ κέρδη στο 9 μηνο + 1.5 δις $ στο Q4 εκτιμώμενα (σύνολο 4.4 δις $ καθαρά κέρδη ) ,μηδένισε τον δανεισμό , έχει 2.45 δις $ μετρητά στο ταμείο και θα δώσει συμπληρωματικό μέρισμα μέχρι το 30 -50 % των κερδών της χρήσης ( αφαιρώντας τα μερίσματα που έχει δώσει ήδη ) Αυτή την βλέπετε ?

Κατ εμέ μάλλον δεν είναι και τόσο τυχαίο το ότι δεν γκρεμοτσακίστηκε στις τελευταίες συνεδριάσεις , απεναντίας είναι +22% , μαζί με το μέρισμα από την ανακοίνωση Q3.

Με την παραδοχή ότι για ένα χρόνο θα ισχύουν στο περίπου οι ίδιες τιμές στις μεταφορές των containers . Να σημειώσω ότι στην ΖΙΜ ...ενα από τα αισθήματα που προεξέχουν στη μετοχή είναι η σημαντική ιδιοκτησία που κατέχουν οι κληρονομούμενοι κάτοχοι που απέκτησαν μετοχές σε προηγούμενες αναδιαρθρώσεις. Αυτές περιλαμβάνουν την Deutsche Bank, με 15,7 εκατομμύρια μετοχές αξίας 912 εκατομμυρίων δολαρίων από το κλείσιμο της αγοράς , και τη Danaos, με 10,2 εκατομμύρια μετοχές αξίας 592 εκατομμυρίων δολαρίων.

Η ανησυχία είναι ότι όταν λήξουν οι συμφωνίες lockup τον Ιούλιο, αυτές οι μετοχές θα πωληθούν, δημιουργώντας πτωτική πίεση. Ο Κούστας του Δαναού δήλωσε ότι οι μετοχές της εταιρείας του ΖΙΜ θα εκποιηθούν. «Προσπαθούμε να δημιουργήσουμε έσοδα από τα μη λειτουργικά περιουσιακά μας στοιχεία», είπε. «Οι μετοχές της ZIM, σε κάποιο στάδιο, θα αποτελέσουν μέρος του πολεμικού μας στήθους».

Όμως, η ειδική ανακοίνωση μερίσματος μειώνει την πιθανότητα όλες αυτές οι μετοχές να πωληθούν πριν από τις 26 Αυγούστου και το μελλοντικό δυναμικό μερίσματος μπορεί να αναβάλει την πώληση για ακόμη περισσότερο. Σύμφωνα με τον Giveans, «Με το κλείδωμα πριν από την IPO που λήγει τον Ιούλιο, πιστεύουμε ότι το ειδικό μέρισμα και το επερχόμενο μεγαλύτερο ετήσιο μέρισμα θα βοηθήσουν να διατηρήσουν τους κληροδοτημένους μετόχους στην ΖΙΜ.

Κλείνοντας προς το παρόν το σκεπτικό μου google - 2,56 % εχθες .

Και τι έγινε λέω ?

Αμφιβάλει κανείς ότι σε 2 χρόνια θα είναι τουλάχιστον 4500 $ + ???

Που ήταν η google σε σχέση με εμάς πριν δυο χρόνια και που είμαστε εμείς τώρα σε σχέση με την google ?? ( δεν κατέχω google ).

ΚΑΛΟ Σ.Κ ( Δεν υπονοώ απολύτως τίποτα απλά είναι ένας προβληματισμός μου για το αν είμαστε στον σωστό επενδυτικό δρόμο και πως συνεχίζουμε από εδώ και πέρα .. )

Όπως τα λέει ο κύριος Γιώργος. Μηχανές κάνουν τις πρώτες και περισσοτερες πράξεις .... κατόπιν ακολουθούν κατά κοπάδια οι άνθρωποι.

Διαγραφή"Γουστάρω να επενδύω σε περίπτερα και να τα πουλάω supermarket"

ΔιαγραφήΌλοι ψάχνουν το περίπτερο που θα γίνει supermarket κύριε Τάκη. Υπάρχει όμως ένα μεγάλο πρόβλημα. Είναι δεκάδες χιλιάδες τα περίπτερα στις ΗΠΑ. Που σημαίνει δύσκολο να τα βρεις, εύκολο να την πατήσεις. Καθώς από κούφια λόγια των ιδρυτών και φουσκωμένες υποσχέσεις ακούμε πολλά πρέπει να πας επιτόπου για να δεις το μαγαζί, να συζητήσεις με τους μανατζαραίους για να δεις τις προοπτικές και να ψάξεις τις δυνατότητες του λόμπι που βρίσκεται πίσω από τον κάθε Κέλσιο ή INMD για να δείτε μέχρι που μπορεί να τον φτάσει. Κάτι που για κάποιον με τις δικές σας ικανότητες είναι εύκολο εάν μιλάμε για τον ΙΚΤΙΝΟ αλλά πολύ δύσκολο έως αδύνατο εάν μιλάμε για την SKLZ, την UPST etc.

Μικρή αναφορά στην UPST που ίσως ξενίζει. Το ipo έγινε στις 16 Δεκεµβρίου 2020 στην τιµή των $20/µετοχή, η διαπραγμάτευση ξεκίνησε με $26/µετοχή και εκτινάχθηκε μέχρι τα $102 στις 12/2/21 ως αποτέλεσμα του τεχνολογικής υστερίας που βιώσαμε και στο μπλογκ. Καθώς ο αριθμός των τραπεζών στις οποίες προσέφερε τις υπηρεσίες της είχε 10πλασιαστεί η τιμη στο ταμπλό συνεχισε το ράλι ως τα $400 προεξοφλώντας τα καταπληκτικά αποτελέσματα που η διοίκηση υπόσχετο στους αναλυτές (πάνω από 70%). Αλλά πέτυχε μόλις +18% σε σχέση με το προηγούμενο τρίμηνο. Ο ceo στην συνέντευξη που έδωσε αργότερα απέδωσε την αποτυχία της πρόβλεψης στο μεγάλο αριθμό αιτήσεων απάτης όπου οι δικαιούχοι έδιναν ψευδή στοιχεία. Δηλαδή απέτυχαν σε αυτό ακριβώς που είναι η δουλειά τους!!!! Να ελέγξουν την φερεγγυότητα των πελατών!!!! Και το παραδέχονται έτσι απλά. Προφανώς μας έχουν ως επενδυτές φόρου υποτελείς.

Κι ερωτώ τώρα εγώ το σημαντικό.

Στο σύνολο των σχεδόν 120 μετοχών που αναλύσατε κύριε Τάκη σε πόσες οι διοικήσεις πέτυχαν τους στόχους που υποσχέθηκαν για το 2020, το 20121 ? Μία, δύο, τρεις? Διότι αυτό ΠΡΕΠΕΙ να ενδιαφέρει τον επενδυτή και όχι ποιος πρόλαβε να πουλήσει στα ψηλά γλυτώνοντας τα χειρότερα. Οι εταιρείες αναλύθηκαν για επένδυση και όχι για τζόγο. Και οι περισσότεροι managers αποδείχθηκαν ψεύτες, Θεοδωρίδηδες, Ζαβλιάρηδες, Οντονιδες, Γιατί να αγοράσει κάποιος φτηνότερα, έστω στο 20%, τον ανίκανο ή αχρείο manager που τον εξαπάτησε ακριβότερα? Άλλαξε κάτι? Γιατί να ξανακάνει το ίδιο λάθος?

Έτσι τουλάχιστον καταλαβαίνω εγώ τις κεφαλαιαγορές.

Κύριε hippy νομίζω έχετε σε όλους τους τόνους δηλώσει ότι το συνάλλαγμα σας το μετατρέπετε σε ευρώ και δεν ξανασχολείστε με Αμερικες και περιπτερα.

ΔιαγραφήΔεν μπορώ να βρω κάποιο λόγο για να σας απαντήσω .... εδώ στο Ιστολόγιο προσωπικά θα ασχολούμαι με Αμερικές και περίπτερα.

Τα είπαμε όποιος βλέπει Οντόνιδες Ζαβλιάριδες και δεν πιστεύει ή θεωρεί ότι ξεγελάστηκε από τους managers ή νομίζει ότι είναι ακριβή η αγορά πουλάει και αποχωρεί.

Έχετε δυνατή μνήμη. Πραγματικά όπως έγραψα παλαιότερα μια μέρα πριν βγάλει αποτελέσματα η UPST (στις 9/11/21) αγόρασα 20 μετοχές στα $310 και τις πούλησα την επόμενη στα $264 με την ανακοίνωση των ανεπιτυχών αποτελεσμάτων. Μηδένισα επίσης στην καλή INMD και για να μην ξαναμπώ σε πειρασμό αγορών στα περίπτερα των ΗΠΑ μετέτρεψα το σύνολο των δολαρίων σε ευρώ.

ΔιαγραφήΌμως η ερώτηση παραμένει. Σε πόσες από τις 120 εταιρείες των ΗΠΑ που αναλύθηκαν στο μπλογκ οι διοικήσεις επαλήθευσαν τις ΔΙΚΕΣ ΤΟΥΣ προβλέψεις και σε πόσες απέτυχαν. Αναλόγως της απάντησης καθένας απ΄τους συμμετέχοντες πρέπει να αποφασίσει εάν πρέπει να συνεχίσει με δαύτες.

Είναι προφανές ότι η ευθύνη των ζημιών στο κάθε χαρτοφυλάκιο βαρύνει κυρίως τους επιχειρηματίες που (κατά τη γνώμη μου) συνειδητά παραπλάνησαν τους αναλυτές και πολύ λιγότερο τους αναλυτές. Οι οποίοι βασισμένοι στα ψεύτικά στοιχεία, έκαναν με τα μοντέλα τους λάθος εκτιμήσεις κ προβλέψεις.

Εμείς όμως τώρα, με τη σημερινή εμπειρία και γνώση, πρέπει να επιμείνουμε στους αποτυχημένους μανατζαραίους ή να ψάξουμε την επένδυση αλλού? Όπως πχ στη Google που μας αναφέρει ο κύριος ALEX KLO (Amazon, NVIDIA, Datadog, MS και λοιπές καταξιωμένες με ιστορία, κέρδη, μέρισμα) αν θέλουμε σώνει και καλά ΗΠΑ. Και μην μου πει κάποιος για εταιρείες-ύπνος βαθύς. Παρκάρουμε με ασφάλεια και μια φορά στα 4 χρόνια δίνεται και η ευκαιρία που θα μας απογειώσει (διδυμοι πύργοι, ΛΗΜΑΝ, χρεοκοπία 2012, συριζας, πανδημία, κρίση πετρελαίου κλπ).

Είναι σαφές ότι δεν αναφέρομαι στην πάρτη μου. Εγώ δήλωσα (και είμαι) επαρχιώτης στις ξένες αγορές. Οι δυνατότητες μου περιορίζονται στο ΧΑΑ άντε και σε 5-6 μεγάλες ευρωπαϊκές μετοχές που μου προτείνει διαβασμένος φίλος είτε το τμήμα ανάλυσης της χρηματιστηριακής. Το έχω πάρει απόφαση, δεν μου κακοφαίνεται διόλου.

https://ir.upstart.com/news-releases/news-release-details/upstart-announces-second-quarter-2021-results

ΔιαγραφήΓια το τρίτο τρίμηνο του 2021, η Upstart αναμένει:

Έσοδα 205 με 215 εκατομμύρια δολάρια.

ΑΝΑΚΟΙΝΩΣΕ 228!!!

---------------

https://ir.upstart.com/news-releases/news-release-details/upstart-announces-first-quarter-2021-results

Για το δεύτερο τρίμηνο του 2021, η Upstart αναμένει:

Έσοδα 150 με 160 εκατομμύρια δολάρια.

ΑΝΑΚΟΙΝΩΣΕ 194!!!

Προς Θεού κύριε Τάκη, δεν σας κοντράρω. Έντεκα χρόνια σας γνωρίζω, σας εκτιμώ και θαυμάζω τις ικανότητες σας. Εκφράζω απλά μια επενδυτικη άποψη. Ότι δεν αξίζει να επιμένουμε σε εταιρείες των οποίων οι ceo συστηματικά αποτυγχάνουν στις προβλέψεις τους. Ανεξαρτήτως της τιμής που έχουν οι μετοχές στο ταμπλό. Μόνο αυτό.

ΔιαγραφήΕγώ κύριε hippy σκοπεύω να αναλύσω άλλες 120 για το 2022.

ΔιαγραφήΘα τις βρω τις νέες Amazone, Google, Tesla.

1 κάθε χρόνο, 2 το χρόνο θα βρίσκω .... θα τις εντοπίσω.

Υγεία, χρόνο (που δεν έχω) και όρεξη και καθαρό μυαλό να έχω .... και θα βρεθούν.

H Upst μέχρι στιγμής οι εκτιμήσεις της είναι συντηρητικές και πετυχαίνει καλύτερα αποτελέσματα απο όσα έχει δώσει οδηγία.

ΔιαγραφήΟ ceo στην συνέντευξη που έδωσε αργότερα απέδωσε την μικρή ανάπτυξη των εσόδων του Γ τριμήνου, σε σχέση με το Β' στο μεγάλο αριθμό αιτήσεων απάτης όπου οι δικαιούχοι έδιναν και τους τσίμπησε ο αλγόριθμος τους. Δηλαδή ΠΕΤΥΧΑΝ σε αυτό ακριβώς που είναι η δουλειά τους!!!!

Τώρα για το 4ο τρίμηνο έχουν δώσει οδηγία 255 με 265 εκατ έσοδα, δηλαδή αύξηση περίπου 14% σε σχέση με το 3ο τρίμηνο.

Η αγορά μάλλον θα εκλάβει τα αποτελέσματα αρνητικά, οι αναλυτές μάλλον θα ξαναμειώσουν τις τιμέ1 στόχους, βλέποντας και το κλίμα που επικρατεί στις αγορές ..... όμως, η μετοχή πλέον φθηναίνει, ενώ η εταιρεία αναπτύσσεται ραγδαία.

Σαν τώρα θυμάμαι που έλεγα στον κύριο Χασάπακλα.

Μην τσιμπάς .... αφού τόλμησες και πήρες βγάλε κανένα κομμάτι. Η αγορά θα βρεί την ευκαιρία να την ξαναστείλει κάτω απο τα 100 και στο 1ο γκαπ!!! Και τότε η αγορά δεν θα την θέλει!!!

Guidance 2021

ΔιαγραφήΗ διοίκηση της UpStart ξεκίνησε τη χρονιά δίνοντας καθοδήγηση στοχεύοντας τα 500 εκατομμύρια δολάρια έσοδα για ολόκληρο το 2021. Στη συνέχεια, τον Μάιο του 2021, αναθεώρησε την εκτίμηση στα 600 εκατομμύρια δολάρια και τον Αύγουστο την ανέβασε ξανά στα 750 εκατομμύρια δολάρια. Συνολικά, με βάση τα πρώτα τρία τρίμηνα και σε συνδυασμό με την καθοδήγηση της Upstart για το 4ο τρίμηνο, φαίνεται ότι τελικά η εταιρεία θα πετύχει έσοδα πάνω από 800 εκατομμύρια δολάρια, υπερτριπλασιάζοντας τα έσοδα των 233,416 εκατομμυρίων δολαρίων του 2020.

Η διοίκηση δίνει guidance εσόδων, τετάρτου τριμήνου 2021, 255 με 265 εκατομμύρια δολάρια. Έχοντας η εταιρεία ήδη 543,471 εκατομμύρια δολάρια σε πωλήσεις για το 9μηνο του 2021, τότε αναμένονται τα έσοδα για το 2021 να ανέλθουν στα 800 με 808 εκατομμύρια δολάρια.

Καλημέρα , με αυτά τα έσοδα κύριε Τάκη τι τιμή θα δικαιολογούσε στο ταμπλό και με δεδομένο ότι οι στόχοι εκπληρώνονται σε πάνω από 100% ( όχι τι τιμή έχει τώρα) πάντα κατά την άποψη σας , γιατί όπως τα γράφετε έχουμε μια εταιρεία που δεν γνωρίζει η αγορά την αξία της .

ΔιαγραφήΚαλή η upstart Κ Τάκη .Αλλά επειδή όπως είπα φυσάμε και το γιαούρτι,θα δούμε που θα την πάνε οι μηχανές πωλήσεων -σε αυτό το αλλόκοτο volatility,θα δούμε τι θα γίνει και με αυτό το gap 60-80 $ ,το q4 έδωσε πολλά personal και auto loans. Αν αυξηθούν τα επιτόκια θα μειωθεί ο ρυθμός χορήγησης δανείων .watch list

ΔιαγραφήΚύριε Τάκη στην παρέμβαση μου ανέφερα:

Διαγραφή"Στο σύνολο των σχεδόν 120 μετοχών που αναλύσατε κύριε Τάκη σε πόσες οι διοικήσεις πέτυχαν τους στόχους που υποσχέθηκαν για το 2020, το 20121 ? Μία, δύο, τρεις? Διότι αυτό ΠΡΕΠΕΙ να ενδιαφέρει τον επενδυτή και όχι ποιος πρόλαβε να πουλήσει στα ψηλά γλυτώνοντας τα χειρότερα. Οι εταιρείες αναλύθηκαν για επένδυση και όχι για τζόγο."

Τα παραδείγματα που ανέφερα ήσαν τυχαία αλλά εύστοχα καθώς οι αποτιμήσεις την συγκεκριμένη χρονική περίοδο βρίσκονταν στην στρατόσφαιρα (και η INMD επίσης) . Χαίρομαι που με αυτήν την παρέμβαση κατάφερα να εκμαιεύσω μερικές σκέψεις σας για την UPST. Ότι δηλαδή η εταιρεία ανήκει στο κλαμπ των ελάχιστων που ο ceo πέτυχε όσα υποσχέθηκε. Χαίρομαι για τους συναδέλφους μικροεπενδυτές εννοείται, όχι για μένα. Εγώ με την Αμερική -προς το παρόν-ζούμε χωριστά, γιατί παραείναι γκόμενα, με όλα τα κάλλη της φουσκωμένα περισσότερο κι απ΄την Ιωάννα Τούνη. Την χαζεύω μόνο για την περίπτωση εξαιρετικής ευκαιρίας όπως ήταν πχ το πετρέλαιο ή τα κρουαζιερόπλοια. Εύχομαι τόσο σε σας όσο και στους υπόλοιπους συναδέλφους να πετύχετε ή και να ξεπεράσετε τους στόχους σας.

Κύριε Geopard η μετοχή ακόμη είναι ακριβή με βάση το σήμερα.

ΔιαγραφήΜε βάση το σήμερα και με την ανάπτυξη που βίωσε το 2021 η ΤΙΜΗ ΕΙΣΑΓΩΓΗΣ της ήταν τελικά δώρο.

Τα ζητούμενο είναι ο αλγόριθμος να δουλεύει και η εταιρεία να επεκτείνει την συνεργασία της σε πολλές, πολλές και ακόμη πιο πολλές τράπεζες και όχι να έχει συνεργασία μόνο με 31 και πέρσι με 10.

UPSTART ο αριθμός των χορηγήσεων ανά τρίμηνο

https://prnt.sc/26hz9z4

Όμως κύριοι αυτό που μετράει είναι το αύριο!!! Τι πωλήσεις μπορεί να έχει σε 3 χρόνια και τι κέρδη. Αυτά κοιτάνε στην Αμερική ..... όχι στην Ελλάδα τα ζώα μου τα αργά όπου τίποτα δεν κινείται, τίποτα δεν αναπτύσσεται και τίποτα δεν καινοτομεί .... ΟΛΟΙ ΒΓΑΙΝΟΥΝ ΕΚΤΟΣ ΧΑΑ, μέχρι και ο ΝΪΚΑΣ όξω. Εγώ θα έρθω μέσα???

Πρόκειται για εταιρεία fintech και ουσιαστικά προσφέρει υπηρεσίες.

ΔιαγραφήΕφόσον γίνει κύριε Geopαrd μεγάλη, πολύυυυυ μεγάλη (από άποψη πωλήσεων και αναγνωρισιμότητας) τότε θα μπορεί να βγάζει από 30% εως 50% επι των πωλήσεων καθαρά κέρδη.

Υπολογίστε ένα P/E 30 με 40 και υπολογίστε εσείς κύριε Geopard τι κεφαλαιοποίηση θα μπορούσε να έχει σε ένα μέλλον, εφόσον κάνετε σωστές εκτιμήσεις.

Κύριε Τάκη με προλάβατε (έγραφα στοgmail). Ωστόσο μια και έγραψα το σχόλιο, το ποστάρω συμπληρωματικά με το δικό σας.

ΔιαγραφήΚύριε Geopard μην τρελαίνεστε. Εμπιστευόμαστε το κερδοσκοπικό ένστικτο του κυρίου Τάκη και συμφωνούμε ότι η εταιρεία και ο manager αξίζουν. Ποια τιμή όμως? Όπως είπαμε προ μηνός είχε τα πρώτα της γενέθλια στο ταμπλό. Μπήκε στις 16 Δεκεµβρίου 2020 στην τιµή των $20/µετοχή. Να το ξαναγράψω?

ΕΙΚΟΣΙ ΔΟΛΑΡΙΑ ΓΙΑ ΚΑΘΕ ΜΕΤΟΧΗ ($20/μετοχή)

Εάν άξιζε $120, $220 ή παραπάνω γιατί οι κύριοι μέτοχοι την έβαλαν στην αγορά κοψοχρονιά με $20? Ανόητοι ήσαν ή καλοί σαμαρείτες? Δεν ήξεραν την αξία της? Δεν γνώριζαν τις προοπτικές της? Τι άλλαξε σε μόλις ένα χρόνο ώστε να υπερ 10πλασιάσει την αποτίμηση της (εκτός από τον παροξυσμό και την απληστία των παικτών).

Αφού απαντήσετε σε αυτά τα ερωτήματα, ρίξτε μια ματιά στην τεχνική ανάλυση (αν και είναι μικρής αξίας με ιστορία μολις 13 μηνών) και αποφασίστε την τιμή που αξίζει να αγοράσετε την ΚΑΛΗ εταιρεία.

Εννοείται πως αυτό, πρέπει να το κάνουμε για κάθε εταιρεία.

Χάνος είμαι χάνομαι, πέρκα είμαι δεν πιάνομαι, γιούλος είμαι σε γελώ και τα δίχτυα σου χαλώ.

ΔιαγραφήΚαμμιά φορά οι εταιρείες αναπτύσσονται γρηγορότερα από όσο εκτιμούν οι ιδιοκτήτες .... όπως και μερικές φορές οι τιμές IPO μπορεί να είναι χαμηλίτερα, αφού καθορίζεται και απο τους αναδόχους .... οι οποίοι υπόσχονται διάφορα, ενώ θέλουν και υπεραμοιβές.

ΔιαγραφήUPSTART

Στις 13 Απριλίου 2021 ολοκληρώθηκε μια επιπλέον προσφορά 2.300.000 μετοχών (συμπεριλαμβανομένης της πλήρους άσκησης του δικαιώματος αγοράς από τους αναδόχους 300.000 μετοχών) που διατέθηκαν στα 120 δολάρια. Η Εταιρεία έλαβε καθαρά έσοδα ύψους 263,9 εκατομμύρια δολάρια μετά την αφαίρεση των εκπτώσεων και των προμηθειών αναδοχής.

Στις 20 Αυγούστου 2021, η UpStart συγκέντρωσε 661,3 εκατομμύρια δολάρια μέσω μιας προσφοράς ομολόγων.

Το επιτόκιο καθορίζεται σε 0,25% και οι τόκοι θα καταβάλλονται κάθε 6μηνο. Τα ομόλογα θα λήξουν το 2026 και θα είναι μετατρέψιμα σε μετοχές στην τιμή των 285,26 δολάρια ανά μετοχή.

Καλημέρα σας, Ke Τάκη,Kε Hippy, Κε Ευρωβλάχο, Κε Αρις, Δρ_deligianakis Κε Georgesp, και λοιποί (δεν χρειάζετεαι να ανφέρω τα ονόματα όλων σας)ίσως θα πρέπει να δούμε και κάπως τα μακροοικονομικά και έχοντας αυτά υπόψη να συμπεράνουμε ποιες θα είναι και οι καταληκτικές τιμές

Διαγραφήώστε να μπούμε για ακόμα μια φορά στον πειρασμό της αγοράς.

Σιγουρά δεν ισχύει τι ίδιο για όλες τις εταιρείες, π. χ. τι θα μπορούσε να σταματήσει την ASTS όταν επιτύχει το εγχείρημα της, αλλά μέχρι τότε

είναι δεδομένο ότι κάποιες λιγότερο και κάποιες όχι, επηρεάζονται και δεν εννοώ από τα οποιαδήποτε οικονομικά μεγέθη αυτών αλλά από την

μακροοικονομική εξέλιξη των ημέρων, θα έλεγα καλυτέρα ότι χειραγωγούνται.

Αν λάβουμε επίσης υπόψη και τον πόλεμο που δέχτηκαν τα ΣΠΑΚΣ από αρκετούς επώνυμους οικονομικούς παράγοντες έτσι ώστε να θέλουν να αναγνωριστούν ως παράνομες οι όλες διαδικασίες έγκρισης αυτών σε σχέση με τα IPOS.

Η Fed δεν έχει αυξήσει ακόμη τα επιτόκια, αλλά τα επιτόκια των στεγαστικών δανείων έχουν αυξηθεί σχεδόν κατά 1% επειδή έχουν μειώσει το ποσό των ομολόγων και τίτλων που καλύπτονται από ενυπόθηκα δάνεια που αγοράζουν κάθε μήνα. Σχεδιάζουν να τερματίσουν τις αγορές μέχρι τον Μάρτιο, στη συνέχεια θα αρχίσουν να αυξάνουν τα επιτόκια και θα αρχίσουν να ξετυλίγουν τον ισολογισμό τους ύψους 9 αν δεν κάνω λάθος τρισεκατομμυρίων δολαρίων. Αισθάνομαι ότι θα βρεθούμε σε ύφεση πριν καν φτάσουν στο ξετύλιγμα του ισολογισμού τους.

Έχοντας υπόψη το πιο κάτω συγκριτικό διάγραμμα (2008 και σήμερα , ειμαστε πιστεύω στο κόκκινο σημείο) άλλες εποχές θα μου πείτε με άλλα δεδομένα, το γνωρίζω, είμαστε στη φάση της δυσπιστίας και θα λέμε μια μέρα ότι η Fed έκανε κάτι λάθος. Θα έχουμε μια ακόμα βουτιά και μετά θα πάμε στο φεγγάρι, σημειώστε τον λόγο μου.

https://ibb.co/4Kgf925

https://ibb.co/T1F9492

Το πόσο μεγάλη θα είναι η βουτιά εξαρτάται από το πότε ο πληθωρισμός τεθεί υπό έλεγχο,

Δηλ. όταν η έλλειψη chip βελτιωθεί και τα κέρδη αναφέρονται για τις επιχειρήσεις που επωφελούνται, θα δούμε τα πράγματα να αλλάξουν.

Για μένα αυτό δεν είναι μια δομική κατάρρευση, είναι μια κυκλική διόρθωση και για αυτό θεωρώ ότι οι βουτιές θα είναι μαλακές..

Ισως ο χειρότερος πληθωρισμός των τελευταίων 30/40 ετών. Έλλειψη τσιπ, τσιπ που χρησιμοποιούνται στην κατασκευή του 40% των πάντων, που σχετίζονται με την πλήρη κατάρρευση της αλυσίδας εφοδιασμού, που επιδεινώνεται από την επιθετικότητα της Κίνας στην επιβολή του ελέγχου της στην Ταϊβάν.

Το θέμα είναι ότι ο πληθωρισμός αυτή τη φορά δεν είναι μυστήριο. Η κρίση της εφοδιαστικής αλυσίδας δεν είναι επίσης μυστήριο. Η κρίση της εφοδιαστικής αλυσίδας είναι η αιτία του πληθωρισμού και η κρίση της εφοδιαστικής αλυσίδας είναι ένα πρόβλημα που μπορεί να επιλυθεί άμεσα και το οποίο ήδη αντιμετωπίζεται με τη δημιουργία δυναμικότητας, ιδιαίτερα με τα τσιπ.